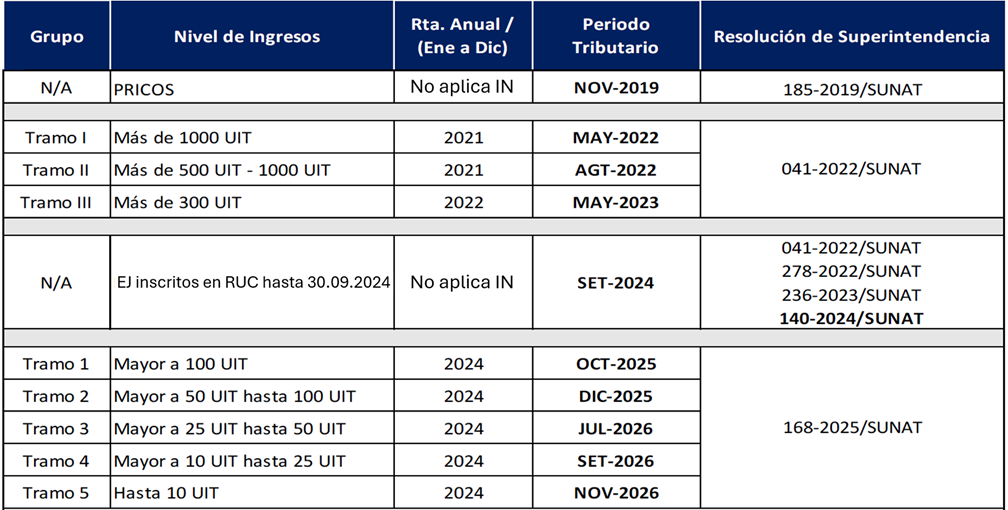

RESUMEN HISTÓRICO

1. CRONOGRAMA PERSONAS JURÍDICAS y ENTES JURÍDICOS 2025, 2026 Y EN ADELANTE.

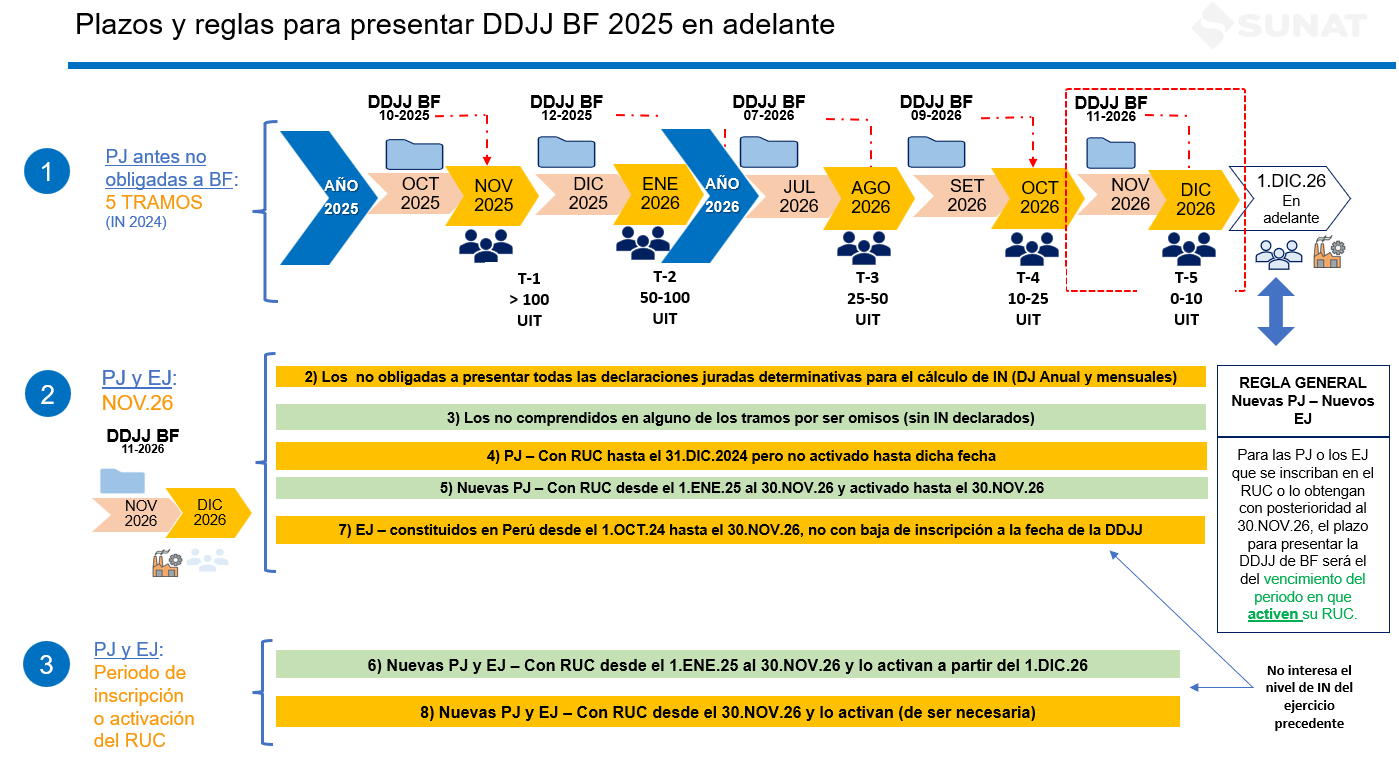

La Resolución de Superintendencia N.° 000168-2025/SUNAT establece el plazo de presentación de la declaración del Beneficiario Final para estos 8 grupos de sujetos obligados que se detallan a continuación:

1.1. PLAZOS DE PRSENTACIÓN 2025, 2026 Y EN ADELANTE

a) Las personas jurídicas domiciliadas en el país, de acuerdo con lo dispuesto en el artículo 7 de la Ley del Impuesto a la Renta, que no se encuentren comprendidas en el párrafo 5.2 del artículo 5 de la Resolución de Superintendencia N° 185-2019/SUNAT ni en el literal a) del artículo 2 de la Resolución de Superintendencia N° 000041-2022/SUNAT, presentan la declaración:

i. Hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo que les corresponda en función de sus ingresos netos del 2024, según artículo 3 de la RS. 168-2025/SUNAT:

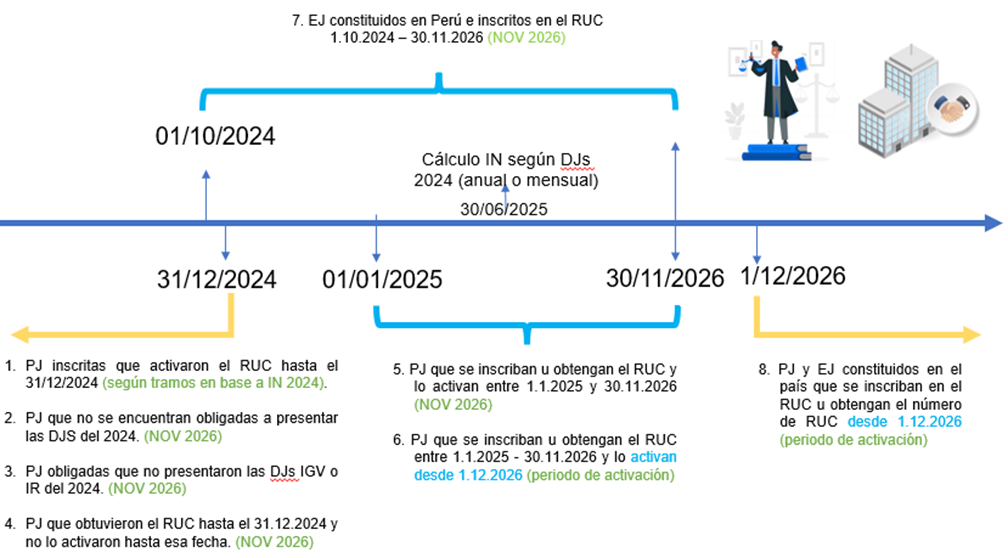

ii. Hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo noviembre de 2026, en los siguientes supuestos:

- Si no se encuentran obligadas a presentar todas las declaraciones juradas determinativas a que se refiere el literal c) del artículo 4.

- Si no se encuentran comprendidas en alguno de los tramos a que se refiere el acápite i).

- Si han obtenido su número de RUC hasta el 31.12.2024 y no han realizado la activación hasta dicha fecha.

- Si se inscriben en el RUC u obtienen el número de RUC y lo activan, de ser necesaria la activación, desde el 1.1.2025 al 30.11.2026.

b). Los entes jurídicos constituidos en el país e inscritos en el RUC desde el 1.10.2024 hasta el 30.11.2026, que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración, deben presentarla hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo noviembre de 2026.

c). Las personas jurídicas domiciliadas en el país, de acuerdo con lo dispuesto en el artículo 7 de la Ley del Impuesto a la Renta, y los entes jurídicos constituidos en el país que se inscriban en el RUC u obtengan el número de RUC con posterioridad al 30.11.2026, deben presentar la declaración hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo en que se inscriban o activen su RUC, de ser necesaria la activación.

1.2. CÁLCULO DE LOS INGRESOS NETOS EN EL 2024

Para el cálculo de los ingresos netos a que se refiere el acápite i) del literal a) del artículo 3, se debe considerar lo siguiente:

Si durante el ejercicio gravable anterior a aquel en el que corresponde presentar la declaración, la persona jurídica se encontró comprendida en el régimen general del impuesto a la renta o en el régimen MYPE tributario, se considera como ingresos netos al mayor valor que resulte de las siguientes operaciones:

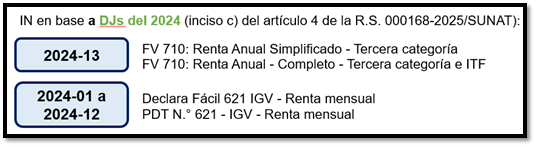

La suma de los montos consignados en las casillas 461 (ventas netas o ingresos por servicios), 473 (ingresos financieros gravados), 475 (otros ingresos gravados), 476 (otros ingresos no gravados) y 477 (enajenación de valores o bienes del activo fijo) del Formulario Virtual N° 710: Renta Anual Simplificado - Tercera Categoría o del Formulario Virtual N° 710: Renta Anual - Completo - Tercera Categoría e ITF.

La suma de los montos consignados en las casillas 100 (ventas netas gravadas), 105 (ventas no gravadas), 112 (otras ventas), 127 (exportaciones embarcadas en el periodo) y 160 (ventas Ley N° 27037), menos los montos consignados en las casillas 102 (descuentos concedidos y devolución de ventas), 126 (descuentos concedidos y/o devoluciones de ventas - ventas asumidas por el Estado) y 162 (descuentos y devoluciones Ley N° 27037) de los formularios Declara Fácil 621 IGV - Renta mensual o, de ser el caso, de los PDT N° 621 IGV - Renta mensual.

La suma de los montos consignados en la casilla 301 (ingresos netos) de los formularios Declara Fácil 621 IGV - Renta mensual o, de ser el caso, de los PDT N° 621 IGV - Renta mensual.

Si en uno o más periodos del ejercicio gravable anterior a aquel en el que corresponde presentar la declaración, la persona jurídica hubiera estado acogida al régimen especial del impuesto a la renta y comprendida, entre otros, en el régimen general de dicho impuesto o en el régimen MYPE tributario, se considera como ingresos netos el mayor valor que resulte de las siguientes operaciones:

i) La suma de las casillas indicadas en el literal a) numeral i) anteriormente indicado, más la de los montos consignados en la casilla 301 (ingresos netos) del (de los) formularios Declara Fácil 621 IGV - Renta mensual o del (de los) PDT N° 621 IGV - Renta mensual de las cuotas mensuales del régimen especial del impuesto a la renta, correspondientes al (los) periodo(s) en el(los) que estuvo en el régimen especial del impuesto a la renta.

ii) La suma de las casillas indicadas en el literal a) numeral ii) anteriormente indicado.

iii) La suma de las casillas indicadas en el literal a) numeral iii) anteriormente indicado que correspondan a las cuotas mensuales del régimen especial del impuesto a la renta y a los pagos a cuenta del impuesto a la renta del (los) periodo(s) en el(los) que estuvo en el régimen especial del impuesto a la renta y en el régimen general de dicho impuesto o en el régimen MYPE tributario, según corresponda.

c) Para efecto de las operaciones señaladas en los literales a) y b), a fin de establecer si la persona jurídica se encuentra comprendida en alguno de los tramos a que se refiere el literal a) del artículo 3, se debe considerar la declaración jurada anual del impuesto a la renta correspondiente al ejercicio gravable 2024 y las declaraciones mensuales de los periodos enero a diciembre de 2024, que se presenten hasta el 31.10.2025, incluyendo las declaraciones rectificatorias que surtan efecto hasta dicha fecha.

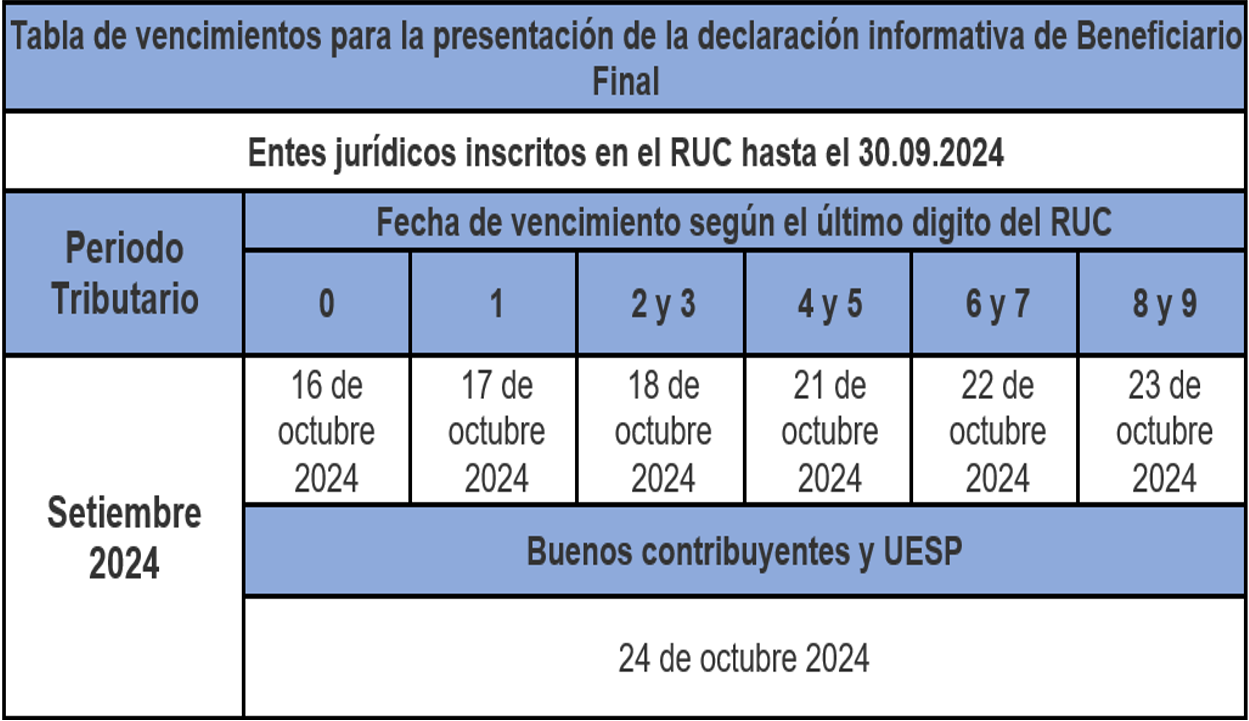

2. CRONOGRAMA ENTES JURÍDICOS 2024

La declaración jurada informativa de Beneficiario Final correspondiente a los Entes Jurídicos (inscritos en el RUC hasta el 30.09.2024 y que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración), tomando como fechas de vencimiento las correspondientes al periodo tributario setiembre de 2024, conforme a la Resolución de Superintendencia N.º 000140-2024/SUNAT.

3. CRONOGRAMA TRAMOS 2022 Y 2023

3.1. TRAMO I

La presentación de la declaración por los sujetos obligados será realizada gradualmente y deben presentar la declaración en el año 2022 a 2023, de acuerdo con lo señalado en los literales

Las personas jurídicas domiciliadas en el país de acuerdo con lo dispuesto en el artículo 7 de la Ley del Impuesto a la Renta que, en base a sus ingresos netos calculados según lo previsto en el artículo 3, estén comprendidas en los siguientes tramos:

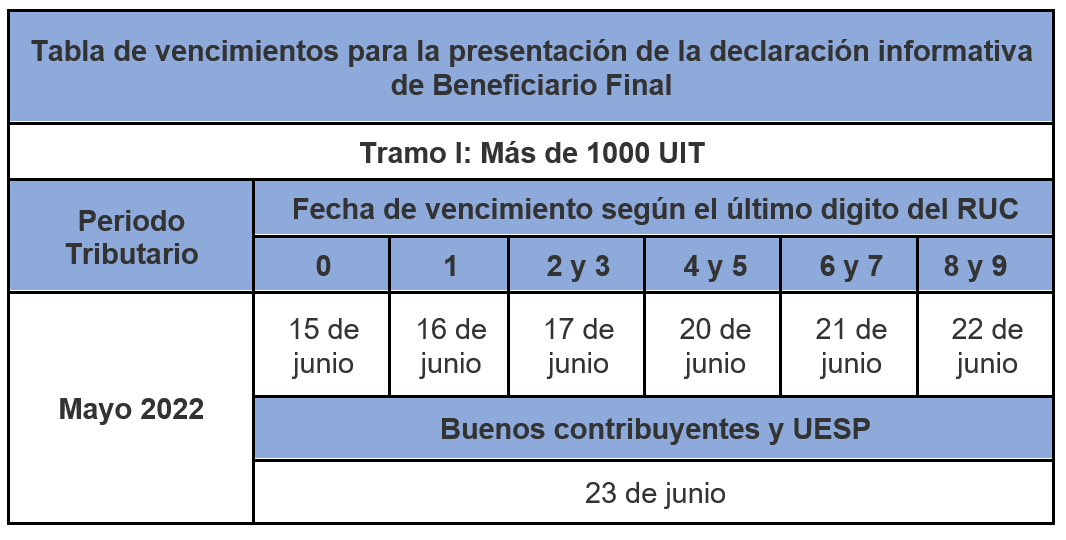

La declaración jurada informativa de Beneficiario Final correspondiente al Tramo I (personas jurídicas que declararon ingresos netos de más de 1,000 UIT respecto del ejercicio 2021) se presentó en el mes de junio de 2022, tomando como fechas de vencimiento las correspondientes al periodo tributario mayo de 2022.

(*) Establecidas en el anexo I de la Resolución de Superintendencia N.º 000201-2021/SUNAT

3.2 TRAMO II

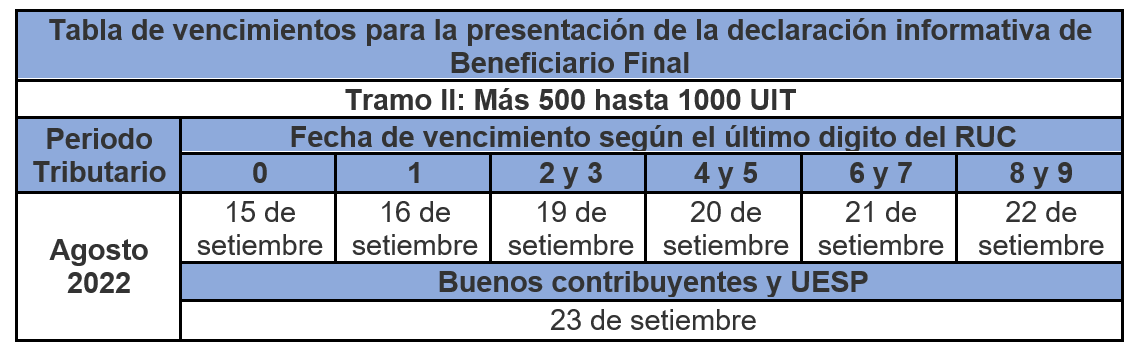

La declaración jurada informativa de Beneficiario Final correspondiente al Tramo II (personas jurídicas que declararon ingresos netos de más de 500 UIT hasta 1000 UIT respecto del ejercicio 2021) se presentó en el mes de setiembre de 2022, tomando como fechas de vencimiento las correspondientes al periodo tributario agosto de 2022(*).

(*) Establecidas en el anexo I de la Resolución de Superintendencia N.º 000117-2022/SUNAT

3.3 TRAMO III

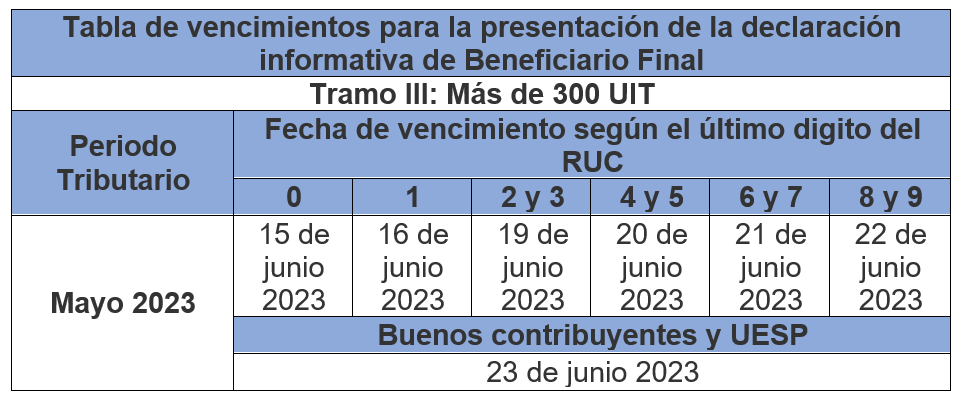

La declaración jurada informativa de Beneficiario Final correspondiente al Tramo III (personas jurídicas que declararon ingresos netos de más de 300 UIT respecto del ejercicio 2022) se presentó en el mes de junio de 2023, tomando como fechas de vencimiento las correspondientes al periodo tributario mayo de 2023(*).

(*) Establecidas en el anexo I de la Resolución de Superintendencia N.º 000281-2022/SUNAT.

3.4 Cálculo de Ingresos Netos para determinación de Tramos I, II y III (IN de 2021 y 2022)

De conformidad con lo dispuesto en el artículo 3 de la Resolución de Superintendencia N° 000041-2022/SUNAT las personas jurídicas deben calcular sus ingresos netos para determinar el Tramo (I, II o III) en el cual se encuentran ubicados, con la finalidad de conocer el periodo tributario en el cual les corresponde presentar la Declaración de Beneficiario Final.

a) Para el tramo I o II se debe considerar la declaración jurada del impuesto a la renta correspondiente al ejercicio 2021 y las declaraciones mensuales de los periodos enero a diciembre de 2021, que se presenten hasta el 30 de abril de 2022, incluyendo las declaraciones rectificatorias que surtan efecto hasta dicha fecha.

b) Para el tramo III, debe considerarse la declaración jurada del impuesto a la renta correspondiente al ejercicio 2022 y las declaraciones mensuales de los periodos enero a diciembre de 2022 que se presenten hasta el 30 de abril de 2023.

A continuación, se adjunta casuística:

Casuística para determinar tramo I,II o III

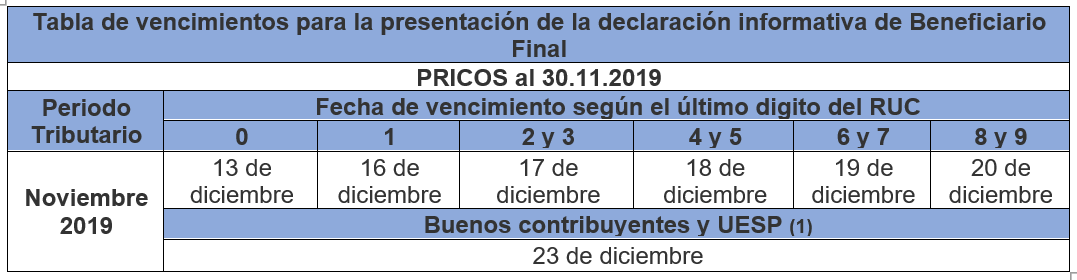

4. CRONOGRAMA PRICOS 2019

En el año 2019, de acuerdo con lo señalado en el párrafo 5.2 del numeral 5 de la Resolución de Superintendencia N.º 185-2019/SUNAT, el primer grupo de obligados a presentar la declaración jurada informativa de Beneficiario Final fueron las personas jurídicas que tengan la calidad de principales contribuyentes al 30 de noviembre de 2019.

Asimismo, se estableció que la referida declaración debía presentarse en el mes de diciembre tomando como fechas de vencimiento aquellas establecidas en el anexo I de la Resolución de Superintendencia N.º 306-2018/ SUNAT para las obligaciones tributarias de liquidación mensual correspondientes al periodo tributario noviembre de 2019.

En consecuencia, se estableció el siguiente cronograma de vencimientos

(1) UESP: Unidades Ejecutoras del Sector Público.

(*) En aplicación de la Resolución de Superintendencia N.º 051-2019/SUNAT, se ha modificado el cronograma de vencimiento para presentar las declaraciones y pagos de las obligaciones tributarias mensuales para los contribuyentes cuyo domicilio fiscal se encuentre ubicado, a la fecha de publicación del decreto supremo que declare el estado de emergencia de origen natural, en la zona comprendida en la declaratoria, con excepción de los que pertenezcan al directorio de la Intendencia de Principales Contribuyentes Nacionales. Se deberá verificar el cronograma modificado para los sujetos a los que aplique la Resolución de Superintendencia N.º 051-2019/SUNAT.

5. CRONOGRAMA NO DOMICILIADOS

Las personas jurídicas no domiciliadas en el país y los entes jurídicos constituidos en el extranjero deben presentar la declaración hasta la fecha de vencimiento que la SUNAT establezca mediante resolución de superintendencia próximamente.