Actos preparatorios para la implementación del Programa de Cumplimiento Colaborativo en Perú

En el año 2023, en línea con su enfoque de mejora continua, innovación y adopción de las mejores prácticas internacionales, la SUNAT dio sus primeros pasos para la creación de un programa de cumplimiento colaborativo en el Perú, iniciando la etapa de diseño y actos preparatorios del modelo. Este proceso buscó sentar las bases conceptuales, técnicas e institucionales necesarias para una implementación progresiva y sostenible del enfoque colaborativo en la relación entre la Administración Tributaria y los contribuyentes.

Como parte central de estos actos preparatorios, durante dicho año se llevó a cabo el evento internacional “Cumplimiento Tributario Colaborativo: La nueva forma de relacionarse entre los contribuyentes y la Administración Tributaria”, el cual constituyó un hito relevante en el proceso de construcción del modelo peruano. El evento contó con la participación del Centro Interamericano de Administraciones Tributarias (CIAT), el Banco Interamericano de Desarrollo (BID), la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la Universidad de Economía y Empresas de Viena y cerca de 20 Administraciones Tributarias de América y Europa.

En dicho espacio se abordaron, entre otros aspectos, las ventajas y beneficios del modelo de cumplimiento colaborativo, las experiencias comparadas en distintas jurisdicciones y los principales factores críticos para su implementación. Asimismo, el evento permitió generar un espacio de diálogo técnico que facilitó el análisis de los desafíos, oportunidades y condiciones habilitantes para la adopción de este enfoque en el contexto peruano, contribuyendo además al fortalecimiento de la cultura de cumplimiento tributario y a la promoción de una relación basada en la colaboración y la confianza entre la SUNAT y los contribuyentes.

Imagen 1. Workshop “Cumplimiento Tributario Colaborativo” – BID y SUNAT (2023)

Para más información, revisar el siguiente enlace.

Durante el año 2024, la SUNAT dio continuidad a estos esfuerzos preparatorios mediante su participación en diversos eventos especializados en cumplimiento colaborativo —seminarios, workshops e intercambios técnicos de experiencias— con el objetivo de fortalecer sus capacidades institucionales y profundizar el conocimiento técnico del enfoque. Paralelamente, se avanzó en la conceptualización y esquematización de una propuesta de programa, incluyendo la definición de sus principios rectores, elementos estructurales y lineamientos generales de funcionamiento.

Cumplimiento Colaborativo como Acción Estratégica

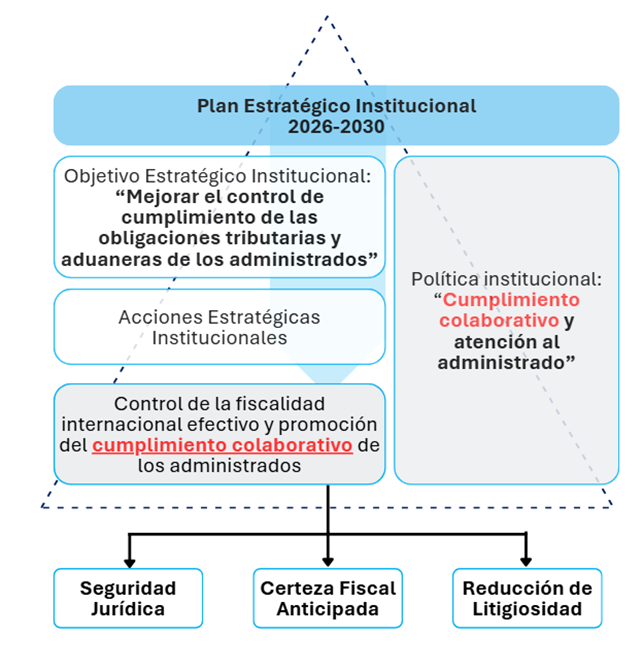

La implementación del Programa de Cumplimiento Colaborativo en el Perú se enmarca en un sólido contexto institucional de planificación estratégica de la SUNAT, alineado con sus objetivos de modernización y mejora del cumplimiento tributario.

Este proceso preparatorio encontró un respaldo institucional en el Plan Estratégico Institucional (PEI) 2024‑2027 de la SUNAT. Dicho plan estableció que, para servir al país a través de una administración justa, íntegra, eficaz y eficiente del sistema tributario y aduanero, la SUNAT orientará su gestión al cumplimiento de cinco objetivos estratégicos institucionales. En particular, el Objetivo Estratégico Institucional 01: “Mejorar el cumplimiento tributario y aduanero de los administrados” reconoce la necesidad de desarrollar estrategias, acciones y medidas orientadas a incrementar de manera sostenida los niveles de cumplimiento, a través de la implementación de un modelo de gestión de riesgos alineado con los más altos estándares internacionales. Este enfoque prioriza el fomento del cumplimiento voluntario, la implementación de soluciones que limiten las posibilidades de incumplimiento y la adopción de medidas eficaces contra la evasión, la elusión y los delitos tributarios y aduaneros, apoyadas en el uso intensivo de información y tecnologías avanzadas.

En ese marco, se incorporó expresamente la acción estratégica institucional “Implementación del cumplimiento colaborativo en el país”, la cual se concibió como un mecanismo basado en la gestión de riesgos que permite aplicar tratamientos diferenciados según el comportamiento del contribuyente. Asimismo, este enfoque busca prioriza la implementación de mecanismos de simplificación del cumplimiento de las obligaciones tributarias, especialmente dirigidos a aquellos contribuyentes dispuestos a hacer lo correcto.

Este proceso de maduración institucional se consolida posteriormente en el Plan Estratégico Institucional 2026‑2030, en el que el Cumplimiento Colaborativo deja de ser únicamente una acción estratégica para convertirse en una política institucional, evidenciando su carácter estructural y permanente dentro del modelo de gestión de la SUNAT. De este modo, el cumplimiento colaborativo se posiciona como un eje transversal de la estrategia institucional, orientado a reducir la litigiosidad, fortalecer la seguridad jurídica y mejorar, en el largo plazo, la eficiencia y legitimidad del sistema tributario peruano.

Imagen 2. Cumplimiento Colaborativo como Acción Estratégica y Política institucional de la SUNAT (PEI 2026-2030)

Fuente: Elaboración propia

Definición de la ruta para la construcción del Programa de Cumplimiento Colaborativo

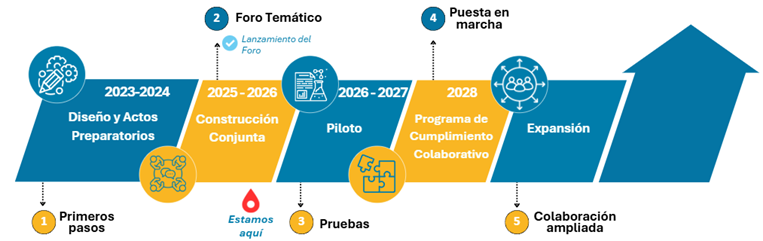

Línea de tiempo de la construcción del Programa de Cumplimiento Colaborativo

La implementación del Programa de Cumplimiento Colaborativo en el Perú se ha estructurado en una línea de tiempo progresiva y ordenada:

- Una primera fase de Diseño y Actos preparatorios (2023‑2024), en la que se dieron los pasos iniciales y se sentaron las bases conceptuales e institucionales del programa.

- Seguida por la etapa de Construcción conjunta (2025‑2026), fase en la que nos encontramos actualmente y en la cual se ha desarrollado, con la participación de las empresas, el Foro Temático y las cámaras temáticas cuyos productos finales serán las propuestas del Código de Buena Gobernanza Tributaria y los Elementos del Programa de Cumplimiento Colaborativo.

- Posteriormente, la fase Piloto (2026‑2027), destinada a poner a prueba la propuesta del diseño del programa e identificar ajustes necesarios.

- Finalmente, el Programa oficial de Cumplimiento Colaborativo (2028 en adelante), que marcará su lanzamiento formal y su funcionamiento regular conforme a las características definidas en las etapas previas.

Fuente: Elaboración propia

En el período comprendido entre 2023 y 2025 permitió a la SUNAT construir de manera progresiva y ordenada las bases conceptuales, técnicas e institucionales del Programa de Cumplimiento Colaborativo. A través del análisis comparado, el diálogo con organismos internacionales y Administraciones Tributarias, el fortalecimiento de capacidades internas y su incorporación explícita en la planificación estratégica institucional, la SUNAT avanzó desde una etapa exploratoria hacia una definición más clara del enfoque, sus objetivos y su rol dentro del modelo de gestión tributaria. De este modo, los actos preparatorios no solo evidencian un proceso de aprendizaje y maduración institucional, sino que configuran el punto de partida para la transición hacia una fase de implementación gradual del cumplimiento colaborativo, coherente con los estándares internacionales y con las particularidades del contexto tributario peruano.

En conjunto, el Cumplimiento Colaborativo representa una evolución hacia una relación más cooperativa y predecible entre la SUNAT y los contribuyentes, orientada a prevenir conflictos, fortalecer la confianza y consolidar un sistema tributario más eficiente y sostenible en el tiempo.