La Declaración del Beneficiario Final es una declaración jurada informativa que identifica a la persona natural que posee o controla efectivamente una empresa o ente jurídico, según el literal b) del párrafo 3.1 del artículo 3° del Decreto Legislativo N.º 1372.

Periodicidad: La obligación de presentar la declaración de beneficiario final se realiza por única vez, según el cronograma que publique la SUNAT mediante Resolución de Superintendencia. Sin embargo, cuando los sujetos obligados detecten que la información de éste ha cambiado o cuando ocurra cambios en la propiedad o control de las personas jurídicas o entes jurídicos, o de los datos comunicados a estos mediante el formato. En ese caso, deben actualizar la información presentando una nueva declaración en un plazo de treinta (30) días hábiles computado a partir del día siguiente de la fecha de presentación de los formatos a que se refieren el literal a) del párrafo 7.1 del artículo 7 del Decreto Legislativo N° 1372.

Tratándose de obligados a presentar la declaración de beneficiario final supervisados por la Superintendencia de Mercados de Valores, que detecten que la información del beneficiario final de los entes jurídicos ha cambiado, deberán actualizar dicha información el último día calendario de cada mes y declararlo a la SUNAT presentando una nueva declaración en un plazo de cinco (5) días hábiles del mes siguiente; sin perjuicio que los beneficiarios finales de los entes jurídicos deban cumplir con la presentación de los formatos a que se refieren el literal b) del párrafo 7.1 del artículo 7 y el párrafo 8.4 del artículo 8 o en su defecto, de la comunicación a que se refiere el literal b) del párrafo 7.1 del artículo 7 del Decreto Legislativo N° 1372.

1. Requisitos previos a la presentación de la declaración de los beneficiarios finales

Es importante indicar que previo a la presentación de la Declaración del Beneficiario Final los sujetos obligados deben haber implementado mecanismos para obtener y conservar la información del Beneficiario Final (Ver punto 07) a fin de completar por cada beneficiario final el “Formato de la Persona Natural que califica como Beneficiario Final”, el cual deberá contar con la firma certificada notarialmente del respectivo beneficiario final. En el caso de los Entes Jurídicos, sus beneficiarios finales podrán suscribir este formato mediante firma electrónica (Resolución SMV Nº 010-2024-SMV/01).

Posteriormente, dicho formato será anexado a la Declaración del Beneficiario Final para considerar que se ha cumplido con esta obligación.

2. Forma y condiciones para la presentación de la declaración

A) Sólo usando el FV 3800 - Declaración de Beneficiario final sin adjuntar el archivo EXCEL:

- La declaración debe ser presentada utilizando el Formulario Virtual Nº 3800 - Declaración de Beneficiario Final.

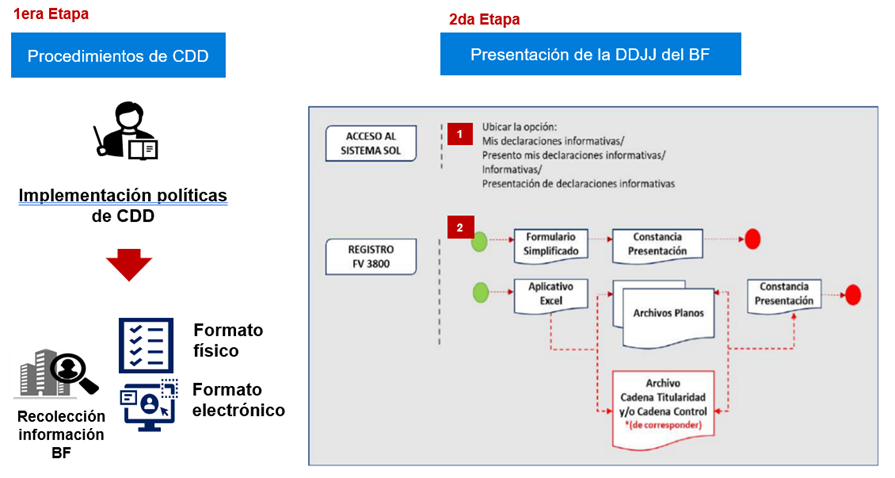

- La presentación de la declaración se realiza a través de SUNAT Operaciones en Línea, para lo cual se debe:

- Ingresar a SUNAT Operaciones en Línea con el código de usuario y clave SOL.

- Ubicar la opción: Mis declaraciones informativas/Presento mis declaraciones informativas/Informativas/Presentación de declaraciones informativas.

- Seleccionar el Formulario Virtual Nº 3800 - Declaración de Beneficiario Final.

- Consignar la información que solicita el Formulario Virtual Nº 3800 - Declaración de Beneficiario Final.

- Para presentar la declaración se debe seguir las especificaciones del Instructivo “Registro de información en el Formulario Virtual N.º 3800 - Declaración del Beneficiario Final”.

- La información se ingresa directamente en el Formulario Virtual Nº 3800 - Declaración de Beneficiario Final siempre y cuando se declare solo a un (1) beneficiario final que resida en el Perú, y que tenga directamente como mínimo el diez por ciento (10%) del capital de la persona jurídica. Para dicho efecto, se considera que reside en el Perú aquel sujeto que tiene su domicilio en el país de acuerdo con las normas de derecho común.

B) Usando el FV 3800 - Declaración de Beneficiario final y adjuntar el archivo EXCEL:

- De conformidad con lo dispuesto en el párrafo 6.4 del artículo 6 de la Resolución de Superintendencia N° 185-2019/SUNAT, en los casos que el contribuyente cuente con más de un (1) beneficiario final, o solo cuente con un (1) beneficiario final y este no sea residente en el Perú o es beneficiario final bajo un criterio distinto al de propiedad directa, deberá adjuntar al Formulario Virtual N° 3800, los archivos planos que se generen como consecuencia del proceso de validación del archivo aplicativo Excel, cuyo acceso se puede realizar a través de la siguiente ruta:

Manual Técnico Beneficiario Final (parte1) (parte2)

- Cuando el sujeto obligado declare al beneficiario final que ostenta la propiedad o el control a través de una cadena de titularidad o cadena de control, se debe adjuntar al citado formulario el archivo Excel "Datos de la cadena de titularidad y/o cadena de control" en el cual se debe detallar la información relativa a la cadena de titularidad y/o de control, según corresponda. El tamaño del citado archivo no debe ser superior a dos (2) megabytes (Mb).

Caso práctico de “Cadena de Titularidad y/o Cadena de Control”:

A continuación, se presentan un caso práctico y el ejemplo del llenado del mencionado archivo.

Ejemplo del llenado del Excel de “Cadena de Titularidad y/o Cadena de Control”:

Persona Jurídica:

Ente Jurídico:

A continuación, le mostramos un video tutorial de cómo debe consignar los datos de los beneficiarios finales en el Aplicativo Excel (en caso no declare una Cadena de Titularidad y/o Control), dando click aquí: