I. BENEFICIARIO FINAL

1. Para efectos tributarios, ¿Qué se entiende por Beneficiario final?

Es la persona natural que efectiva y finalmente posee o controla personas jurídicas o entes jurídicos.

Base Legal: Literal a.1) del párrafo 3.1 del artículo 3 del Decreto Legislativo N° 1372.

2. ¿Qué obligaciones tiene el Beneficiario final?

El beneficiario final está obligado a proporcionar a los sujetos obligados (personas jurídicas o entes jurídicos) la información y documentación sustentatoria de su identificación que acredite su condición como tal, la cual está referida a:

- Consignar sus datos en el formato físico, adjunto en el Anexo del Decreto Supremo N.º 003-2019-EF.

- Firmar y legalizar el mencionado formato, ante notario público o autoridad consular, según sea el caso

- Proporcionar a los sujetos obligados, el mencionado formato y documentación e información que acredite y/o sustente su condición de beneficiario final.

- Informar, en su calidad de beneficiario final, de cualquier cambio en la propiedad o control de las personas jurídicas o entes jurídicos, o de los datos comunicados a estos mediante el formato, incluyendo el supuesto en que el beneficiario final deja de tener tal condición, debiendo informarlo a través del citado formato dentro del plazo de treinta (30) días hábiles, contado a partir de la fecha en que se produce el referido cambio.

Base Legal: Artículo 8 del Decreto Supremo N.º 003-2019-EF.

II. SUJETOS OBLIGADOS

1. ¿Quiénes están obligados a presentar la Declaración de Beneficiario final ante la SUNAT?

Están obligados a presentar la declaración las personas jurídicas domiciliadas de acuerdo con lo establecido en el artículo 7 de la Ley del Impuesto a la Renta y los entes jurídicos constituidos en el país. Asimismo, se encuentran también obligados a presentar la declaración, las personas jurídicas no domiciliadas y los entes jurídicos constituidos en el extranjero en tanto cumplan con alguna de las características detalladas en el párrafo 3.2 del artículo 3 del Decreto Supremo N.º 003-2019-EF.

Cabe señalar que, mediante Resolución de Superintendencia N.º 185-2019/SUNAT se ha establecido que la presentación de la declaración por los sujetos obligados se realizará gradualmente, por lo que, los primeros obligados son las personas jurídicas que tengan la calidad de principales contribuyentes (PRICOS) al 30.11.2019y que contenga la información de sus beneficiarios finales a dicha fecha.

Adicionalmente, mediante Decreto de Urgencia N.º 025-2019, publicado el 12 de diciembre de 2019, se ha modificado el Decreto Legislativo N.º 1372, respecto de los sujetos obligados, señalándose como exceptuados los siguientes:

a) Banco Central de Reserva del Perú, así como bancos e instituciones financieras cuyo capital sea cien por ciento (100%) de propiedad del Estado Peruano.

b) Iglesia Católica. Se considera a la Conferencia Episcopal Peruana, los Arzobispados, Obispados, Prelaturas, Vicariatos Apostólicos, Seminarios Diocesanos, Parroquias y las misiones dependientes de ellas, Ordenes y Congregaciones Religiosas, Institutos Seculares asentados en las respectivas Diócesis, reconocidas como tales por la autoridad eclesiástica competente, que estén inscritos en el Registro de Entidades Exoneradas del Impuesto a la Renta de la Superintendencia Nacional de Administración Tributaria - SUNAT.

c) Entidades de la Administración Pública (Poder Ejecutivo, incluyendo Ministerios y Organismos Públicos Descentralizados, Poder Legislativo, Poder Judicial, Gobiernos Regionales, Gobiernos Locales, Organismos a los que la Constitución Política del Perú y las leyes confieren autonomía, así como demás entidades y organismos, proyectos y programas del Estado).

d) Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado – FONAFE.

e) Embajadas, Misiones Diplomáticas, Oficinas Consulares, Organizaciones u Organismos internacionales acreditados ante el Estado Peruano.

f) Universidades Públicas, Institutos y Escuelas Superiores Públicos, Centros Educativos y Culturales Públicos.

g) Empresas públicas cuyo capital al cien por ciento (100%) es de propiedad del Estado Peruano.

Posteriormente, mediante Resolución de Superintendencia N.º 041-2022/SUNAT, modificada por la Resolución de Superintendencia N.º 000278-2022/SUNAT, se estableció que deben presentar la declaración en los años 2022, 2023 o 2024, según sea el caso, las personas jurídicas domiciliadas en el país cuyos ingresos netos, calculados conforme a lo establecido en el artículo 3 de la Resolución de Superintendencia N.º 041-2022/SUNAT, superen las 300 UIT y los entes jurídicos inscritos en el RUC hasta el 31.12.2023 que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración.

Base Legal: Inciso c) del párrafo 3.1. del artículo 3 del Decreto Legislativo N.º 1372, artículo 5 del Decreto de Urgencia N.º 025-2019, artículo 3 del Decreto Supremo N.º 003-2019-EF, literal 5.2 del artículo 5 de la Resolución de Superintendencia N.º 185-2019/SUNAT y artículo 2 de la Resolución de Superintendencia N.º 041-2022/SUNAT y artículo 2 de la Resolución de Superintendencia N.º 000278-2022/SUNAT.

2. ¿Las personas jurídicas no domiciliadas y los entes jurídicos constituidos en el extranjero están obligados a presentar la Declaración de Beneficiario final ante la SUNAT?

Sí, ambos se encuentran obligados a presentar la Declaración de Beneficiario final ante la SUNAT, en tanto:

- Cuenten con sucursal, agencia u otro establecimiento permanente en el país.

- La persona natural o jurídica que gestione el patrimonio autónomo o los fondos de inversión del exterior o la persona natural o jurídica que tenga la calidad de protector o administrador esté domiciliado en el país.

- Cuando cualquiera de las partes del consorcio esté domiciliada en el Perú.

Cabe mencionar que, tales obligados deberán presentar la declaración del beneficiario final a través de los sujetos señalados en los incisos a) al c).

Base Legal: Párrafo 3.2 del artículo 3 del Decreto Supremo N.º 003-2019-EF.

3. ¿Los entes jurídicos están obligados a presentar la Declaración de Beneficiario final ante la SUNAT en el año 2022 o 2023?

Cabe precisar que, conforme a lo regulado en el Decreto Legislativo N.º 1372 y el Decreto Supremo N.º 003-2019-EF, como parte de los sujetos obligados a presentar la declaración de beneficiario final se encuentran los entes jurídicos constituidos en el país y los constituidos en el extranjero.

En ese orden de ideas, en lo que refiere a la Resolución de Superintendencia N.º 041-2022/SUNAT, modificada por la Resolución de Superintendencia N.º 000278-2022/SUNAT esta establece que los entes jurídicos inscritos en el RUC hasta el 31.12.2023 que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración deben presentar la declaración en el periodo tributario diciembre 2023; en dicho sentido, no estaría considerados aquellos que no cumplan con las características señaladas en el inciso b) del artículo 2 de la referida resolución.

Base Legal: Inciso b) del artículo 2 de la Resolución de Superintendencia N.º 041-2022/SUNAT y artículo 2 de la Resolución de Superintendencia N.º 000278-2022/SUNAT.

4. ¿Cuándo deben presentar la Declaración de Beneficiario final las personas jurídicas no domiciliadas y los entes jurídicos constituidos en el extranjero?

Los sujetos obligados no comprendidos en la Resolución de Superintendencia N.º 041-2022/SUNAT, modificada por la Resolución de Superintendencia N.º 000278-2022/SUNAT, ni en el párrafo 5.2 del artículo 5 de la Resolución de Superintendencia N.º 185-2019/SUNAT deben presentar la declaración en el plazo que la SUNAT establezca mediante resolución de superintendencia.

5. ¿Los sujetos obligados que se encuentren bajo un procedimiento o acuerdo de disolución, liquidación o quiebra están obligados a presentar la Declaración de Beneficiario final?

Sí, en dichos casos las obligaciones de identificar, obtener, actualizar, declarar, conservar y proporcionar la información sobre el beneficiario final recaerán en los liquidadores o interventores del sujeto obligado.

III. CRITERIOS DE DETERMINACIÓN DEL BENEFICIARIO FINAL

1. ¿Qué criterios se deben utilizar para determinar la condición de beneficiario(s) final(es) de las personas jurídicas y entes jurídicos?

- Para el caso de las personas jurídicas se deben utilizar los siguientes criterios:

- Criterio de Propiedad: Directo e indirecto (Explicación de estos criterios se encuentra en las repuestas de las preguntas 3 y 4 del presente ítem)

- Criterio de Control: Directo e indirecto (Explicación de estos criterios se encuentra en las repuestas de las preguntas 5 y 6 del presente ítem)

- Criterio del Puesto Administrativo Superior (PAS): (Explicación de estos criterios se encuentra en las repuestas de las preguntas 7 y 8 del presente ítem)

- Para el caso de los entes jurídicos se deben utilizar los siguientes criterios:

- Fideicomisos o fondo de inversión: las personas naturales que ostenten la calidad de fideicomitente, fiduciario, fideicomisario o grupo de beneficiarios y cualquier otra persona natural que teniendo la calidad de partícipe o inversionista ejerza el control efectivo final del patrimonio, resultados o utilidades en un fideicomiso o fondo de inversión, según corresponda.

- Otros tipos de entes jurídicos: las personas naturales que ostente una posición similar o equivalente a las mencionadas en a); y en el caso del trust constituido de acuerdo a las fuentes del derecho extranjero, además la persona natural que ostente la calidad de protector o administrador.

Base Legal: Párrafos 4.1 y 4.2 del artículo 4 del Decreto Legislativo N° 1372 y artículos 5 y 6 del Decreto Supremo N° 003-2019-EF.

2. ¿De qué manera debo aplicar los criterios de propiedad y control para determinar la condición de beneficiario(s) final(es) de las personas jurídicas?

Los mencionados criterios no son opciones alternativas, sino medidas graduales, de modo que respecto de una misma persona natural se utiliza cada una de ellas cuando el criterio anterior ya se haya aplicado y no se le hubiera identificado como beneficiario final.

Base Legal: Incisos a) y b) del párrafo 4.1 del artículo 4 del Decreto Legislativo N.º 1372, y artículo 5 del del Decreto Supremo N.º 003-2019-EF.

3. ¿En qué consiste el criterio de propiedad directa para determinar la condición de beneficiario(s) final(es) de las personas jurídicas?

Bajo este criterio se determinará como beneficiario final a la(s) persona(s) natural(es) que directamente poseen como mínimo el diez por ciento (10%) del capital de una persona jurídica.

Base Legal: Inciso a) del párrafo 4.1 del artículo 4 del Decreto Legislativo N° 1372 e inciso a) del párrafo 4.1 del Decreto Supremo N° 003-2019-EF.

4. ¿En qué casos se debe aplicar el criterio de propiedad indirecta para determinar la condición de beneficiario(s) final(es) de las personas jurídicas?

Una persona natural tiene propiedad indirecta en los siguientes casos:

- Por intermedio de sus parientes (segundo grado de consanguinidad o primero de afinidad), cónyuge (primero de afinidad) u otro miembro de la unión de hecho, tienen en conjunto una participación mínima del 10% del capital de una persona jurídica.

- Cadena titularidad: Cuando se posee una participación mínima del 10% a través de una o varias personas jurídicas hasta llegar al beneficiario final.

- A través de mandatarios, para lo cual se deberá identificar en el Aplicativo Excel al mandante.

Base Legal: Inciso a) del párrafo 4.1 del artículo 4 del Decreto Legislativo N° 1372 y párrafo 5.2 del artículo 5 del Decreto Supremo N° 003-2019-EF.

5. ¿En qué consiste el criterio de control directo para determinar la condición de beneficiario(s) final(es) de las personas jurídicas?

Se determina como beneficiario final bajo el criterio de control directo a la(s) persona(s) natural(es) que ejercen más de la mitad del poder de voto en los órganos de administración o dirección o equivalente que tenga poder de decisión, en una persona jurídica.

Base Legal: Inciso b) del párrafo 4.1 del artículo 4 del Decreto Legislativo N° 1372 e inciso a) del párrafo 5.4 del artículo 5 del Decreto Supremo N° 003-2019-EF.

6. ¿En qué consiste el criterio de control indirecto para determinar la condición de beneficiario(s) final(es) de las personas jurídicas?

Para determinar la condición de beneficiario final bajo el criterio de control indirecto, puede aplicarse a una persona natural que, actuando con otros como una unidad de decisión, o a través de otras personas naturales o jurídicas o entes jurídicos (cadena de control), ostente facultades por medios distintos a la propiedad, para adoptar e imponer decisiones con independencia de que ocupe o no cargos formales en la persona jurídica, incluso cuando lo realice a través de un pariente o su cónyuge o miembro de la unión de hecho, mandatario, de ser aplicable, y son quienes toman las decisiones.

Dentro de las facultades que deberá considerar en el referido criterio están las siguientes:

· Designar, remover o vetar a la mayoría de los miembros de los órganos de administración, o dirección o equivalentes de la persona jurídica, o

· Tener poder de decisión en los acuerdos financieros, operativos y/o comerciales que se adopten, o

· Ser responsable de las decisiones estratégicas en la persona jurídica, incluyendo decisiones sobre la consecución del objeto de la persona jurídica y continuidad de ésta.

A modo de ejemplo, se platean los siguientes supuestos para la identificación del beneficiario final:

· Supuesto 1: Los miembros del Directorio tienen la potestad de remover, designar o vetar a los altos ejecutivos de la persona jurídica.

En cuyo caso, los beneficiarios finales serán todos los miembros del Directorio.

· Supuesto 2: El Gerente General designado por el Directorio tiene la facultad de tomar la decisiones estratégicas y financieras, pero debe contar con la salvedad y buena pro del Directorio.

En el mencionado supuesto, los beneficiarios finales serán el Gerente General y todos los miembros del Directorio.

· Supuesto 3: El Gerente General y Gerente Financiero son los únicos que poseen la facultad total de tomar decisiones en materia comercial, financiera y de gestión de la persona jurídica.

En el tercer supuesto, los beneficiarios finales serán el Gerente General y el Gerente Financiero.

De los citados ejemplos, es importante aclarar que se deberá analizar caso por caso.

Base Legal: Inciso b) del párrafo 4.1 del artículo 4 del Decreto Legislativo N° 1372 e inciso b) del párrafo 5.4 del artículo 5 del Decreto Supremo N° 003-2019-EF.

7. ¿En qué casos se debe aplicar el criterio de “Puesto Administrativo Superior (PAS)”?

En el entendido de que el sujeto obligado previamente ha realizado la aplicación gradual de los criterios establecidos en los literales a) y b) del párrafo 4.1 del artículo 4 del Decreto Legislativo 1372 (test de propiedad y test de control), y no le ha sido posible identificar a ninguna persona natural como beneficiario final, entonces deberá aplicar el criterio del Puesto Administrativo Superior (PAS), considerando lo establecido en el último párrafo del artículo 7 del Decreto Supremo N° 003-2019-EF, que implica publicar este hecho en la página de inicio de su portal web, de manera permanente y a falta de este en el diario de mayor circulación de la localidad donde tenga su domicilio fiscal por una sola vez en cada ejercicio fiscal.

Cabe indicar que, si el sujeto obligado declara bajo el criterio de PAS, adicional a lo señalado precedentemente, debe salvaguardar dicho hecho con la documentación que sustente y/o evidencie que realizó los procedimientos necesarios para obtener la información de sus beneficiarios finales.

Base Legal: Inciso c) del párrafo 4.1 del artículo 4 del Decreto Legislativo N° 1372 y el artículo 7 del Decreto Supremo N° 003-2019-EF.

8. En aquellos casos en los que el sujeto obligado cuente con un Directorio, Gerencia General y/o con algún otro órgano similar, y en aplicación del criterio del “Puesto Administrativo Superior (PAS)”, ¿a quién(es) debe declarar como beneficiario(s) final(es)?

El sujeto obligado debe evaluar e identificar cual es el puesto que ostenta el mayor rango en su estructura organizacional, es decir, el que se encuentra en el primer nivel jerárquico de su organigrama, y posteriormente declarar como beneficiario final a la(s) persona(s) natural(es) que lo conforman. Cabe aclarar que dicha evaluación se deberá realizar caso por caso, según la propia estructura organizacional de cada sujeto obligado.

Por ejemplo, en el supuesto que el sujeto obligado hubiera identificado tres grupos de alto nivel jerárquico en su estructura organizacional: Junta de Directores, Junta General de accionistas y Gerencia General, deberá evaluar cual de estos tiene la mayor jerarquía funcional o de gestión, pudiendo ser el caso de que se necesiten todos entre sí, en cuyo caso deberán ser declarados todos los integrantes de dichos grupos como beneficiarios finales, o que sólo uno de estos grupos posea la mayor jerarquía.

Base Legal: Párrafo 5.5 del artículo 5 del del Decreto Supremo N° 003-2019-EF.

9. Para efectos de la aplicación del criterio de control, ¿debo declarar aquellos accionistas que tengan nacionalidad extranjera?

Sí, ya que, de acuerdo con el artículo 3 del Decreto Legislativo N.° 1372, se define al beneficiario final como la persona natural que efectiva y finalmente posee o controla personas jurídicas o entes jurídicos; por lo que, se aprecia que la referida definición no hace distinción respecto a la nacionalidad del beneficiario final, por lo que, se entiende que abarca tanto a las personas naturales nacionales como extranjeras.

Base Legal: Literal a.1) del párrafo 3.1 del artículo 3 del Decreto Legislativo N° 1372.

10. Para efectos de la aplicación del criterio de control, ¿sólo debe evaluarse a los accionistas o también a aquellas personas naturales que no teniendo dicha condición pueden calificar como Beneficiario Final?

Debe evaluarse a cualquier persona natural que ostente facultades, por medios distintos a la propiedad, para adoptar e imponer decisiones, con independencia de que ocupe o no cargos formales en la persona jurídica, incluso cuando lo realice a través de un pariente o su cónyuge o miembro de la unión de hecho, mandatario, de ser aplicable, y son quienes toman las decisiones.

Base Legal: Párrafo 5.3 del artículo 5 del Decreto Supremo N° 003-2019-EF.

11. En aquellos casos en que las personas jurídicas tengan acciones inscritas en Bolsa ¿de qué manera debe aplicarse el criterio de propiedad? ¿qué tipo de información debe utilizarse para determinar la titularidad del accionariado al 30 de noviembre de 2019?

En cualquier caso, los criterios de propiedad y control para determinar el beneficiario final de las personas jurídicas no deben aplicarse de forma opcional, sino de forma gradual.

Luego de aplicar el test de propiedad, los titulares de las acciones que no califican como beneficiarios finales debido a que poseen un porcentaje de participación menor al 10%, directa o indirectamente, se debe proceder a efectuar el test de control.

En referencia al tipo de información, el sujeto obligado deberá verificar en los registros o bases de datos del RENIEC, SUNARP, SBS y con los datos del RUC que figure en la página web de la SUNAT, entre otras fuentes de información a las que le sea posible acceder, a efectos de determinar la titularidad del accionariado.

Base Legal: Incisos a) y b) del párrafo 4.1 del artículo 4 del Decreto Legislativo N° 1372, y artículos 5 y 7 del del Decreto Supremo N° 003-2019-EF.

12. ¿SUNAT cuenta con algún material o presentación donde se expliquen CASOS PRÁCTICOS sobre el Beneficiario Final?

Sí, puede descargar el material informativo sobre casos prácticos del Beneficiario Final, dando clic aquí.

También puede descargar el Instructivo del “REGISTRO DE INFORMACIÓN EN EL FORMULARIO VIRTUAL N.° 3800 - DECLARACIÓN DEL BENEFICIARIO FINAL”:

Manual Técnico Beneficiario Final (parte1) (parte2)

Cuando el sujeto obligado declare al beneficiario final que ostenta la propiedad o el control a través de una cadena de titularidad o cadena de control, se debe adjuntar al citado formulario el archivo Excel "Datos de la cadena de titularidad y/o cadena de control" en el cual se debe detallar la información relativa a la cadena de titularidad y/o de control, según corresponda. El tamaño del citado archivo no debe ser superior a dos (2) megabytes (Mb).

Caso práctico de “Cadena de Titularidad y/o Cadena de Control”:

A continuación, se presentan un caso práctico y el ejemplo del llenado del mencionado archivo.

Ejemplo del llenado del Excel de “Cadena de Titularidad y/o Cadena de Control”:

Persona Jurídica:

Ente Jurídico:

A continuación, le mostramos un video tutorial de cómo debe consignar los datos de los beneficiarios finales en el Aplicativo Excel (en caso no declare una Cadena de Titularidad y/o Control), dando clic aquí:

13. En aplicación del criterio del "Puesto Administrativo Superior (PAS)", qué texto debe contener el mensaje que publique en la página de inicio de mi portal web)?

A modo de ejemplo, citamos el siguiente texto:

“De acuerdo a lo dispuesto en el segundo párrafo del inciso c) del párrafo 6.3 del artículo 6 del Decreto Legislativo N.° 1372 y en el párrafo 7.3 del artículo 7 del Decreto Supremo N.° 003-2019-EF, se comunica que [Razón o Denominación Social] ha realizado los mecanismos razonables para obtener la información del beneficiario final, considerando los criterios de propiedad y control previstos en los literales a) y b) del párrafo 4.1 del artículo 4 del Decreto Legislativo 1372 y en los párrafos 5.1 al 5.4 de su Reglamento y documentado estos, respectivamente.

Sin embargo, no ha sido posible identificar plenamente al beneficiario final bajo los criterios señalados en el párrafo precedente debido a que [indicar la razón(es) por las que no pudo identificar a los beneficiarios finales].

En dicho sentido, de conformidad con el inciso c) del párrafo 4.1 del Decreto Legislativo 1372 y el inciso c) párrafo 4.1 del artículo 4 del Decreto Supremo N.° 003-2019-EF, hemos considerado como beneficiario(s) final(es) a la(s) persona(s) natural(es) [indicar nombres y apellidos completos de aquellas personas que ocupan los PAS] que ocupan el(los) puesto(s) administrativo(s) superior(es).”

Base Legal: Segundo párrafo del Inciso c) del párrafo 6.3 del artículo 6 del Decreto Legislativo N° 1372 y el párrafo 7.3 del artículo 7 del Decreto Supremo N° 003-2019-EF.

IV. DECLARACIÓN DE BENEFICIARIO FINAL

Base Legal: Resoluciones de Superintendencia N° 185-2019/SUNAT, 000201-2021/SUNAT, 000041-2022/SUNAT, 000117-2022/SUNAT, 000278-2022/SUNAT, 000281-2022/SUNAT, 140-2024/SUNAT y 168-2025/SUNAT.

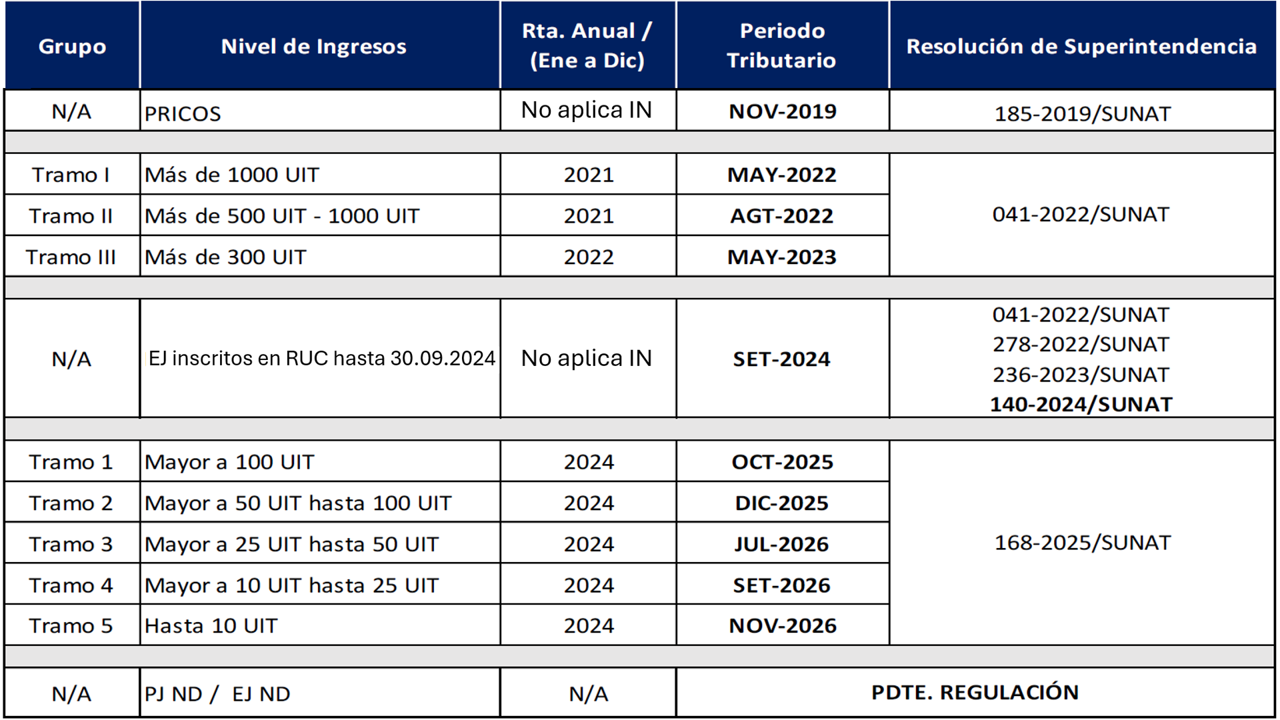

1. ¿Cuál es el plazo de presentación de la Declaración de Beneficiario final ante la SUNAT?

Respecto, de las personas jurídicas (Tramos I II y II) y entes jurídicos, los plazos de presentación para la referida declaración son:

RESUMEN HISTORICO

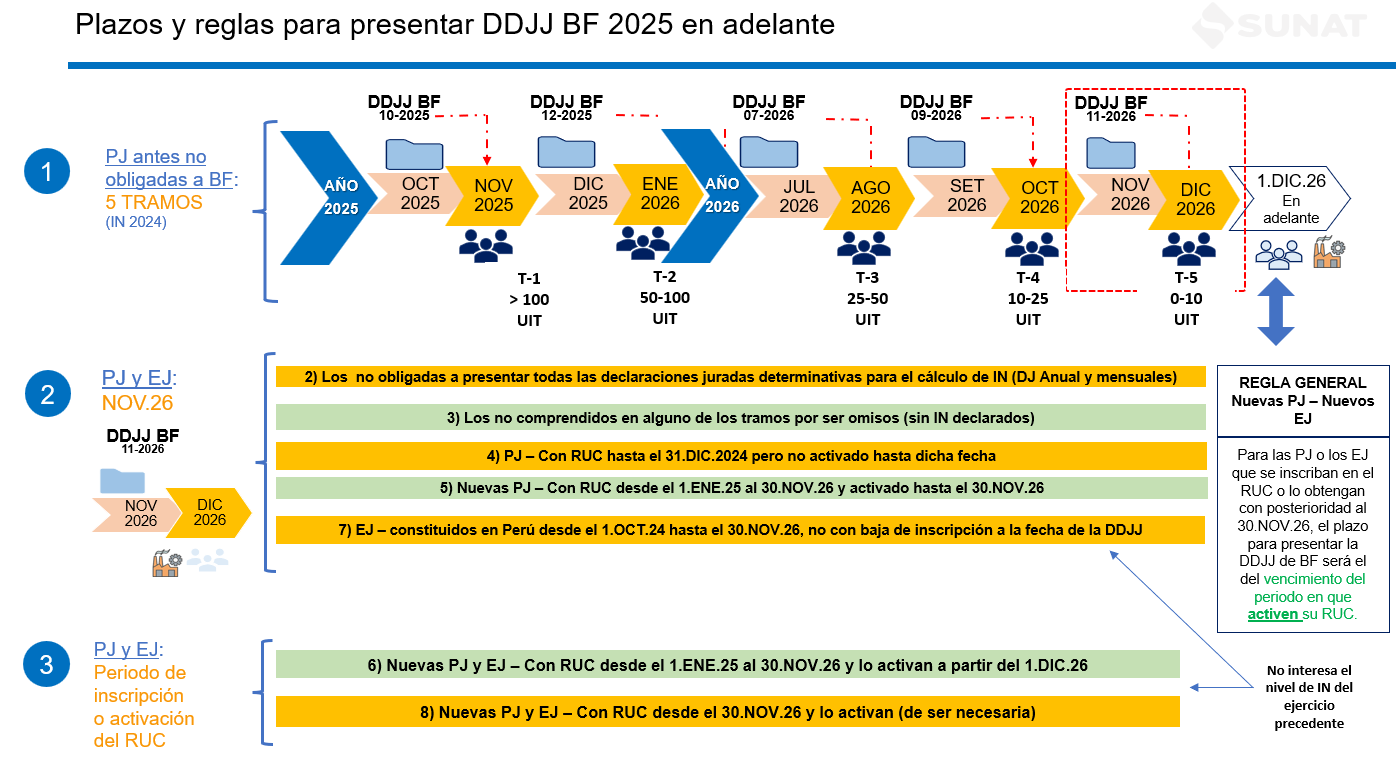

1.1. Para los años 2025, 2026 y en adelante:

a) Personas jurídicas domiciliadas que deban presentar la declaración por tramo según sus ingresos netos del 2024.

b) Adicionalmente, se estableció como plazo de presentación el periodo de noviembre de 2026, para las personas jurídicas en los siguientes supuestos:

Cuando no se encuentran obligadas a presentar todas las declaraciones juradas determinativas

Cuando no se encuentran comprendidas en alguno de los tramos a que se refiere el cuadro anterior por no haber presentado las declaraciones mensuales o anual del 2024.

Cuando hayan obtenido su número de RUC hasta el 31.12.2024 y no han realizado la activación hasta dicha fecha.

Cuando se inscriben en el RUC u obtienen el número de RUC y lo activan, de ser necesaria la activación, desde el 1.1.2025 al 30.11.2026, de activarse en fecha posterior, el vencimiento corresponderá al periodo de la activación.

Los entes jurídicos constituidos en el país e inscritos en el RUC desde el 1.10.2024 hasta el 30.11.2026. que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración, deben presentarla hasta las fechas de vencimiento previstas en el cronograma para el cumplimiento de las obligaciones del periodo noviembre de 2026.

c) Por otro lado, se estableció que para las personas jurídicas domiciliadas en el país y los entes jurídicos constituidos en el país que se inscriban en el RUC u obtengan el número de RUC con posterioridad al 30.11.2026, el vencimiento corresponderá al periodo de la activación.

Estas tres reglas se explican en el siguiente cuadro:

1.2 Para el año 2024 sólo Entes Jurídicos

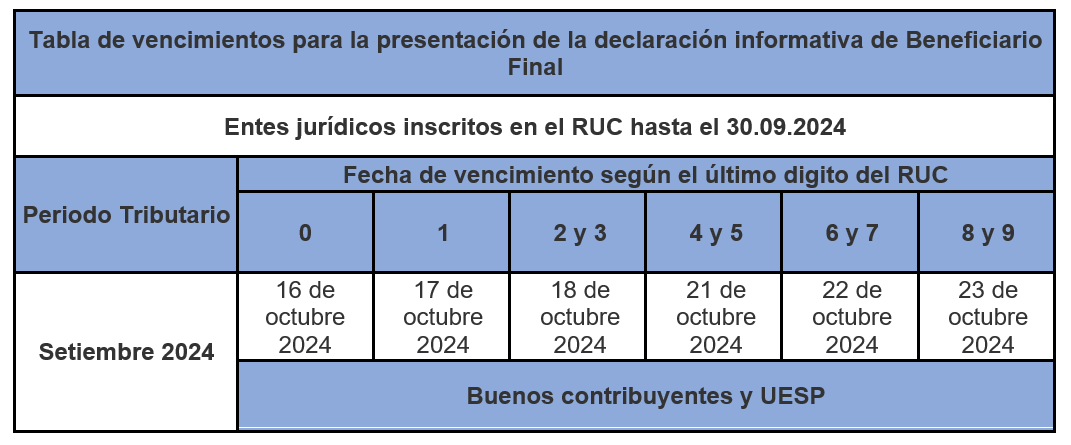

La declaración jurada informativa de Beneficiario Final correspondiente a los Entes Jurídicos (inscritos en el RUC hasta el 30.09.2024 y que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración), tomando como fechas de vencimiento las correspondientes al periodo tributario setiembre de 2024, conforme a la Resolución de Superintendencia N.º 000140-2024/SUNAT.

1.3. Para los años 2022 y 2023:

Respecto, de las personas jurídicas (Tramos I II y II) y entes jurídicos, los plazos de presentación para la referida declaración son:

1.3.1. TRAMO I

La declaración jurada informativa de Beneficiario Final correspondiente al Tramo I (personas jurídicas que declararon ingresos netos de más de 1,000 UIT respecto del ejercicio 2021) se presentó en el mes de junio de 2022, tomando como fechas de vencimiento las correspondientes al periodo tributario mayo de 2022.

Tabla de vencimientos para la presentación de la declaración informativa de Beneficiario Final | ||||||

Tramo I: Más de 1000 UIT | ||||||

Periodo Tributario | Fecha de vencimiento según el último digito del RUC | |||||

0 | 1 | 2 y 3 | 4 y 5 | 6 y 7 | 8 y 9 | |

Mayo 2022 | 15 de junio | 16 de junio | 17 de junio | 20 de junio | 21 de junio | 22 de junio |

Buenos contribuyentes y UESP | ||||||

23 de junio | ||||||

1.3.2. TRAMO II

La declaración jurada informativa de Beneficiario Final correspondiente al Tramo II (personas jurídicas que declararon ingresos netos de más de 500 UIT hasta 1000 UIT respecto del ejercicio 2021) se presentó en el mes de setiembre de 2022, tomando como fechas de vencimiento las correspondientes al periodo tributario agosto de 2022(*).

Tabla de vencimientos para la presentación de la declaración informativa de Beneficiario Final | ||||||

Tramo II: Más de 500 UIT hasta 1000 UIT | ||||||

Periodo Tributario | Fecha de vencimiento según el último digito del RUC | |||||

0 | 1 | 2 y 3 | 4 y 5 | 6 y 7 | 8 y 9 | |

Agosto 2022 | 15 de septiembre | 16 de septiembre | 19 de septiembre | 20 de septiembre | 21 de septiembre | 22 de septiembre |

Buenos contribuyentes y UESP | ||||||

23 de septiembre | ||||||

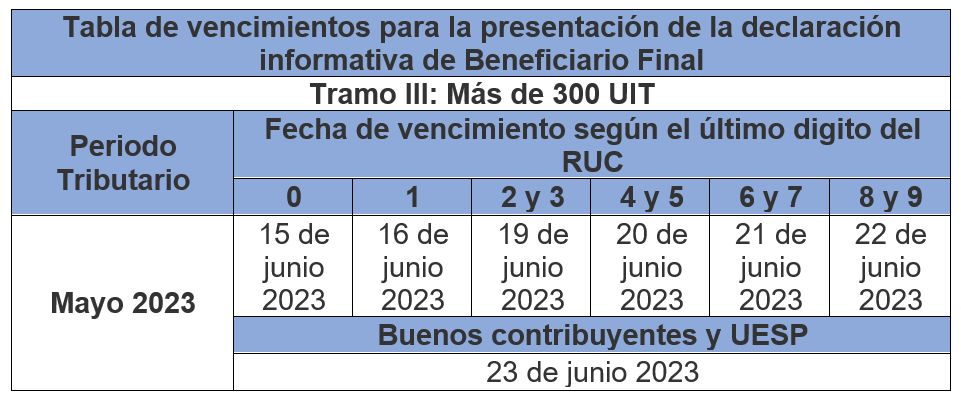

1.3.3. TRAMO III

La declaración jurada informativa de Beneficiario Final correspondiente al Tramo III (personas jurídicas que declararon ingresos netos de más de 300 UIT respecto del ejercicio 2022) se presentó en el mes de junio de 2023, tomando como fechas de vencimiento las correspondientes al periodo tributario mayo de 2023(*).

1.4. Para el año 2019:

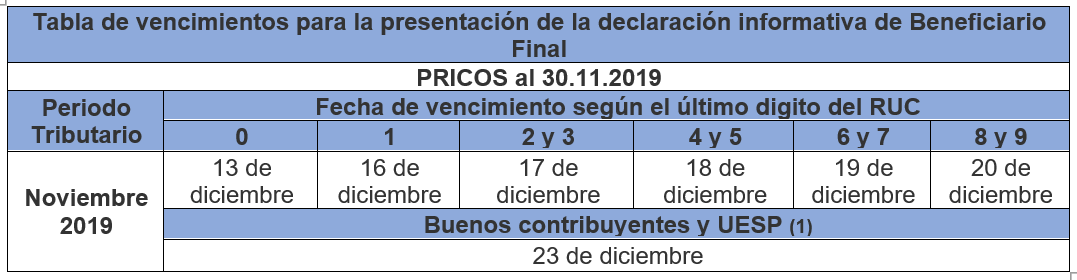

Las personas jurídicas que tengan la calidad de principales contribuyentes al 30 de noviembre de 2019.debían presentar la declaración del Beneficiario Final en el periodo tributario noviembre de 2019, según el siguiente cronograma:

2. ¿Por qué en el art. 2 de la Resolución de Superintendencia N.º 041-2022/SUNAT se establece que las personas jurídicas con ingresos netos de más de 300 UIT deberán presentar la declaración tomando en cuenta las fechas de vencimiento para las obligaciones mensuales de mayo de 2023, siempre que no hayan estado obligadas a presentar la declaración previamente?

El literal c) del párrafo 3.1 del art. 3 de la mencionada resolución establece que los obligados del Tramo I y II deben efectuar el cálculo de sus ingresos netos, tomando en cuenta la declaración jurada del impuesto a la renta del ejercicio 2021 y las declaraciones mensuales de los períodos enero a diciembre de 2021. Mientras que, los obligados del Tramo III deben efectuar el cálculo de sus ingresos netos tomando en cuenta la declaración jurada del impuesto a la renta del ejercicio 2022 y las declaraciones mensuales de los períodos enero a diciembre de 2022.

En dicho contexto, puede existir una persona jurídica que calcule los ingresos netos tomando en cuenta la declaración jurada del impuesto a la renta del ejercicio 2021 y las declaraciones mensuales de los períodos enero a diciembre de 2021 y determine que sus ingresos netos son menores o iguales a 500 UIT; es decir, que no se encuentra en el Tramo I ni II. Sin embargo, cuando determine sus ingresos netos tomando en cuenta la declaración jurada del impuesto a la renta del ejercicio 2022 y las declaraciones mensuales de los períodos enero a diciembre de 2022, puede ser que sus ingresos netos superen las 500 UIT.

Entonces, las preguntas que surgen son: ¿en qué tramo se encuentra dicha persona jurídica? ¿cuándo está obligada a presentar la declaración de beneficiario final?

Las respuestas son que dicha persona jurídica se encuentra en el Tramo III y debe presentar la declaración de beneficiario final tomando en cuenta las fechas de vencimiento para el cumplimiento de las obligaciones mensuales de mayo de 2023, pues se trata de una persona jurídica que, no habiendo estado obligada a declarar en los periodos tributarios de mayo y agosto de 2022 por no estar en el Tramo I y II, determina que sus ingresos netos son mayores a 300 UIT tomando en cuenta la declaración jurada del impuesto a la renta del ejercicio 2022 y las declaraciones mensuales de los períodos enero a diciembre de 2022.

Esta precisión en la norma es para evitar que algún sujeto se considere como no obligado a presentar la declaración de beneficiario final, producto de utilizar declaraciones de diferentes periodos para calcular los ingresos netos.

Cabe resaltar que, la Resolución de Superintendencia N.º 041-2022/SUNAT no exige que los sujetos obligados que ya hayan presentado la declaración de beneficiario final, ya sea como principales contribuyentes al 30.11.2019 o como personas jurídicas del Tramo I o II, vuelvan a presentar la declaración; siendo que, la norma precisa que aquellas personas jurídicas que determinen ingresos netos mayores a 300 UIT deben presentarla, en tanto no se hayan encontrado obligadas previamente.

3. ¿A través de que medio debo realizar la presentación de la Declaración de Beneficiario final ante la SUNAT?

La declaración debe ser presentada utilizando el Formulario Virtual N.° 3800 - Declaración de Beneficiario final, para lo cual deberá Ingresar a “SUNAT - Operaciones en Línea” con el código de usuario y clave SOL.

4. ¿Cómo debo registrar la información de Beneficiario final en el Formulario Virtual N.° 3800 - Declaración de Beneficiario final?

Para presentar la declaración se deben seguir las especificaciones técnicas del instructivo “Registro de información en el Formulario Virtual N.° 3800 - Declaración del Beneficiario final” que se encuentra publicado en el Portal Web de la SUNAT, en el ítem donde se detalla la información de “03. Declaración del Beneficiario Final”.

5. ¿Se debe adjuntar algún archivo Excel al Formulario Virtual N.° 3800 - Declaración de Beneficiario final?

a) Sólo debo usar el FV 3800 - Declaración de Beneficiario final sin adjuntar el archivo EXCEL:

Cuando las personas jurídicas declaren solo a un (1) beneficiario final que resida en el Perú, y que tenga directamente como mínimo el diez por ciento (10%) de su capital.

b) Debo usar el FV 3800 - Declaración de Beneficiario final y adjuntar el archivo EXCEL:

En los demás casos, la información se deberá adjuntar al citado formulario a través de archivos planos generados por medio del Aplicativo Excel.

A continuación, le mostramos un video tutorial de cómo debe consignar los datos de los beneficiarios finales en el Aplicativo Excel (en caso no declare una Cadena de Titularidad y/o Control), dando clic aquí:

6. En caso el sujeto obligado declare al(los) beneficiario(s) final(es) que ostenta la propiedad o el control a través de una cadena de titularidad o cadena de control, ¿cómo deberá registrar la información de Beneficiario final en el Formulario Virtual N.° 3800 - Declaración de Beneficiario final?

El sujeto obligado deberá adjuntar al citado formulario el archivo Excel denominado “Datos de la cadena de titularidad y/o cadena de control” en el cual se debe detallar la información relativa a la cadena de titularidad y/o de control, según corresponda, como así también los datos de identificación de las personas jurídicas y/o entes jurídicos intermediarios:

(i) Denominación o razón social o nombre,

(ii) País de origen (creación, constitución o registro),

(iii) País de residencia,

(iv) NIT (Número de identificación tributaria que resulte como tal de acuerdo al derecho extranjero) con el que opera y RUC de contar con este,

(v) Dirección (calle, avenida, jirón u otro, número,urbanización, localidad o distrito provincia y código postal).

Nota: El tamaño de los archivos planos y del archivo Excel que contiene la información de la cadena de titularidad y/o control no deben ser superiores a dos (2) megabytes (Mb).

Base legal: Inciso k) del párrafo 2.1 del artículo 2 del Decreto Supremo N° 003-2019-EF.

7. En caso el sujeto obligado tenga dos accionistas cuya participación sea del 50% del capital y fallezca uno de ellos, generándose una sucesión intestada respecto de este último, ¿cómo se deberá declarar?

De acuerdo con el criterio de propiedad se identifican dos (02) beneficiarios finales, sin embargo, uno de ellos ha fallecido, por lo que, sólo se podría declarar por propiedad al accionista vivo, mientras que respecto del accionista fallecido se deberá considerar la distribución de acuerdo a la legislación civil.

Base Legal: Inciso a) del párrafo 4.1 del artículo 4 del Decreto Legislativo N° 1372 y el párrafo 5.2 del artículo 5 del Decreto Supremo N° 003-2019-EF.

8. Soy Persona Jurídica Principal Contribuyente al 30 de Noviembre del 2019, ¿qué período debo consignar en mi Declaración original, rectificatoria o actualización?

Si es Persona Jurídica, Principal Contribuyente al 30 de Noviembre del 2019, el período que consignará en la Declaración original será el período Noviembre 2019 (2019/11).

Si el sujeto obligado hubiera cumplido con presentar la Declaración con el período Noviembre 2019, sin embargo, omitió consignar información en relación a los Beneficiarios Finales al 30 de Noviembre del 2019, deberá presentar una Declaración rectificatoria y consignará el período Noviembre 2019 (2019/11).

En el mismo orden de ideas, si en Febrero 2020 el beneficiario final presenta un nuevo formato con información actualizada, es decir, la situación declarada al 30/11/2019 ha variado, el sujeto obligado deberá presentar su Declaración con el período Febrero 2020 (2020/02), que coincide con la fecha del formato.

Base legal: Resolución de Superintendencia N° 185-2019/SUNAT.

9. ¿Qué procedimiento se debe seguir en el caso de que el sujeto obligado quiera conocer el detalle de la información de beneficiario final que ha declarado utilizando el Formulario Virtual N.º 3800 - Declaración de Beneficiario final?

Si un sujeto obligado desea conocer el detalle de la información de beneficiario final que se ha declarado utilizando el Formulario Virtual N.º 3800 - Declaración de Beneficiario final, corresponde que presente una solicitud a través de la Mesa de Partes Virtual (MPV) o presencial de SUNAT, el mismo que será absuelto en un plazo de 7 días hábiles.

La SUNAT a efectos de que el contribuyente acceda a la información solicitada, brindará una contraseña al contribuyente, y el cargo de entrega se escaneará y adjuntará al expediente de la MPV.

10. ¿Si tengo una empresa que inició actividades en el año 2021 y tanto en los ejercicios 2022 como en el 2024 mis IN superaron las 300 UIT, sólo estaría obligado a presentar la declaración del beneficiario final en el periodo octubre de 2025 según la R.S. 000168-2025/SUNAT?

No, en realidad sólo se declara una vez a los beneficiarios finales. En este caso, debe subsanar la presentación de la declaración del beneficiario final por los Ingresos Netos del 2022. Como ya venció, se aplicaría la multa (con o sin la gradualidad, de ser el caso).

11. ¿Si presenté correctamente mi declaración del beneficiario final en el año 2022, pero hubo un cambio de gerente o cambio en los titulares directos o indirectos, debo presentar la declaración del beneficiario final en función al vencimiento que me correspondería según mis Ingresos Netos del 2024?

No, en este caso se trata de la primera presentación de la declaración jurada de beneficiario final, sino de una actualización de la información de los beneficiarios finales, por lo que está obligada a actualizarla presentando una nueva declaración jurada de beneficiario final. Por este motivo no es relevante los Ingresos Netos del 2024.

El plazo que tienen los sujetos obligados para presentar la actualización es de treinta (30) días hábiles computado a partir del día siguiente de la fecha de presentación de los formatos a que se refieren el literal a) del párrafo 7.1 del artículo 7 y el párrafo 8.4 del artículo 8 o en su defecto, de la comunicación a que se refiere el literal b) del párrafo 7.1 del artículo 7, es decir, para ello el sujeto obligado los beneficiarios finales deben informarlo a través del citado formato a la persona jurídica o ente jurídico dentro del plazo de treinta (30) días hábiles, contado a partir de la fecha en que se produce el referido cambio.

V. MECANISMOS PARA OBTENER Y CONSERVAR LA INFORMACIÓN DEL BENEFICIARIO FINAL

1. ¿Qué mecanismos deben adoptar los sujetos obligados para obtener y conservar la información actualizada sobre el(los) beneficiario(s) final(es)?

Los obligados a presentar la declaración de beneficiario final, deben implementar procedimientos internos que comprendan los siguientes mecanismos razonables, considerados como el procedimiento de debida diligencia, tales como:

1. Poner a disposición de los beneficiarios finales el formato que establece el literal a) del párrafo 7.1 del artículo 7 del DS N.° 003-2019-EF.

2. Comunicar a las personas naturales que califican como beneficiarios finales y/o que se cuente con indicios razonables que califican como tales, que deben cumplir con presentar el formato, conforme a lo dispuesto en el literal a) del párrafo 7.1 del artículo 7 del DS N.° 003-2019-EF.

3. Verificar la validez de los datos registrados en los formatos presentados por aquellos que califican como beneficiarios finales en las bases de datos (RENIEC, SUNARP, SBS y consulta RUC en la página web de SUNAT), y cualquier otra fuente de información a la que el sujeto obligado pueda tener acceso. Asimismo, se deberá verificar la validez de la documentación que sustenta y/o acreditan los datos registrados en los formatos presentados.

4. Preparar la Declaración del Beneficiario Final, considerando las indicaciones señaladas en el instructivo denominado “Registro de información en el Formulario Virtual N.° 3800 – Declaración del Beneficiario Final”.

5. Implementar un procedimiento que permita a la persona jurídica o ente jurídica tomar conocimiento de forma oportuna de que la información que se informó a la SUNAT se modificó. Por ejemplo, considerando la actividad económica y naturaleza de las operaciones que presta la entidad, deberá implementar un sistema de gestión de riesgos que le permita conocer de forma oportuna los cambios indicados.

6. Documentar, conservar y archivar la información sobre sus beneficiarios finales.

7. Poner a disposición de la SUNAT u otra autoridad competente la información del beneficiario final, tales como formatos, documentación que lo sustente, entre otros, cuando estas se lo requieran.

Base Legal: Artículo 6 del Decreto Legislativo N° 1372, artículo 7 del Decreto Supremo N° 003-2019-EF y artículo 87 del Código Tributario.

2. ¿Por cuánto tiempo se debe conservar la documentación que contenga la información del beneficiario final, así como aquella que respalde la declaración de beneficiario final y los procedimientos de Debida Diligencia?

Dicha documentación se deberá conservar por el plazo de cinco (5) años, computados a partir del uno (1) de enero del año siguiente a la fecha de vencimiento de la presentación de la declaración de beneficiario final. Dicho plazo se aplica aun cuando la conservación de la información sea de cargo de terceros.

Base Legal: Numerales 7 y 8 del artículo 87 del Código Tributario.

3. ¿Qué sucede si el (los) beneficiario(s) final(es) de los sujetos obligados se niegan a presentar el Formato?

Se debe tener en cuenta que, sin perjuicio de que las personas naturales que califican como beneficiario final cumplan o no con la presentación del formato, los sujetos obligados deben notificar a aquellas personas naturales respecto de las cuales se tengan indicios razonables sobre su calidad de beneficiarios finales, en cuyo caso, se entiende que el sustento del cumplimiento del procedimiento de la debida diligencia se debe llevar a cabo con la notificación física de la exigencia de presentar el formato y documentación suficiente que acredite las acciones de debida diligencia realizadas por el sujeto obligado para lograr identificar al beneficiario final.

Base Legal: Incisos b) y c) del párrafo 7.1 del artículo 7 del del Decreto Supremo N° 003-2019-EF.

4. En aquellos casos en los que se hubiera aplicado el criterio de identificación del “Puesto Administrativo Superior (PAS)”, ¿de qué manera el sujeto obligado debe acreditar el cumplimiento del procedimiento de Debida Diligencia?

En dichos casos, el sujeto obligado debe acreditar el cumplimiento del procedimiento de debida diligencia mediante la publicación en la página de inicio de su portal web, de manera permanente; y en caso no cuente con ello, mediante publicación de un aviso en el diario de mayor circulación de la localidad donde tenga ubicado su domicilio fiscal, por una sola vez en cada ejercicio fiscal; como así también contar con la documentación que sustente el impedimento de poder identificar a sus beneficiarios finales.

Cabe mencionar que de manera opcional, el sujeto obligado puede implementar procedimientos de debida diligencia adicionales a los exigidos por la norma y mencionados en el párrafo anterior, con la finalidad de contar con mayor sustento documentario; por ejemplo, convocar a una junta general de accionistas, entre otros.

Base Legal: Último párrafo del artículo 7 e inciso c) del párrafo 4.1 del artículo 4 del Decreto Supremo N° 003-2019-EF.

5. ¿Dónde puedo descargar el formato a que se refiere el artículo 7 del Decreto Supremo N.° 003-2019-EF?

A través del Portal Web de la SUNAT, en el ítem donde se detalla la información de los “06. Mecanismos para obtener y conservar la información del Beneficiario final”, cuyo enlace se adjunta a continuación:

“Formato de la Persona Natural que califica como Beneficiario final”

6. ¿SUNAT cuenta con algún material o presentación donde se explique el tema del Beneficiario Final?

Sí, puede descargar el material informativo sobre el Beneficiario Final, dando clic aquí:

7. En aquellos casos en los que se hubiera aplicado el criterio de control ¿de qué manera el sujeto obligado debe acreditar el cumplimiento del procedimiento de Debida Diligencia?

En dichos casos, el sujeto obligado debe acreditar el cumplimiento del procedimiento de debida diligencia, principalmente considerando los siguientes procedimientos:

· Formatos presentados por aquellos que califican como beneficiarios finales.

· Verificación de la información facilitada en los formatos versus aquella que figura en las bases de datos (RENIEC, SUNARP, SBS, consulta RUC en la página web de SUNAT, y cualquier otra fuente de información a la que el sujeto obligado pueda tener acceso).

· Adicionalmente, deben registrar y/o anotar la información del beneficiario final, en el supuesto que este tenga la condición de socio, accionista o participacionista, en los libros y/o registros que, de acuerdo a la legislación de la materia, están obligados a llevar y conservar.

· Documentación que sustente las potestades para designar, remover o vetar a la mayoría de los miembros de los órganos de administración o dirección o equivalente, aprobación de las decisiones financieras, operativas y/o comerciales, responsabilidad en las decisiones estratégicas, incluyendo decisiones sobre la consecución del objeto de la persona jurídica y continuidad de ésta.

Base Legal: Inciso b) del párrafo 4.1 del artículo 4 del Decreto Legislativo N° 1372, incisos a) y b) del párrafo 5.4 del artículo 5 y artículo 7 del Decreto Supremo N° 003-2019-EF.

VI. INFRACCIONES Y SANCIONES

1. ¿Cuál es la sanción por no cumplir con la presentación de la Declaración de Beneficiario final?

La sanción por no presentar la declaración jurada informativa de Beneficiario final dentro de los plazos establecidos es una multa igual al 0.6% de los IN, la cual no puede ser menor a 5 UIT (23 mil soles) ni mayor a 50 UIT (230 mil soles).

Cabe mencionar que, dicha sanción tiene gradualidad del 100% si es subsanada de forma voluntaria.

Base Legal: Numeral 2 del artículo 176 del Código Tributario, Tabla I del Código Tributario y Anexo II de la Resolución de Superintendencia N° 063-2007/SUNAT.

2. En el caso de que la información del beneficiario final haya sido declarada de forma incompleta o incorrecta ¿Cuál es la sanción que me corresponde?

La sanción por presentar la declaración jurada informativa de Beneficiario final en forma incompleta o no conforme con la realidad es una multa igual al 0.6% de los IN, la cual no puede ser menor a 5 UIT (23 mil soles) ni mayor a 50 UIT (230 mil soles).

Cabe mencionar que, dicha sanción tiene gradualidad del 100% si es subsanada de forma voluntaria.

Base Legal: Numeral 4 del artículo 176 del Código Tributario, Tabla I del Código Tributario y Anexo II de la Resolución de Superintendencia N° 063-2007/SUNAT.

3. En el entendido de que el sujeto obligado tiene indicios razonables de la identidad del(los) beneficiario(s) final(es) pero estos se nieguen a entregar el Formato contenido en el Anexo del Reglamento, ¿el sujeto obligado se encontrará expuesto a alguna sanción por no contar con dicho documento en una eventual fiscalización?

No, siempre y cuando, cumpla con declarar la información de sus beneficiarios finales y esta cuente con el respaldo documentario respectivo, información que estará sujeta a revisión y/o verificación posterior.

Base Legal: Artículo 6 del Decreto Legislativo N° 1372 y artículo 7 del Decreto Supremo N° 003-2019-EF.

VII. RESPONSABILIDAD SOLIDARIA

1. ¿En qué consiste la responsabilidad solidaria del sujeto obligado?

La responsabilidad solidaria recae sobre los responsables y representantes legales de los sujetos obligados respecto de la omisión a la presentación de la declaración jurada informativa que contiene la información relativa al beneficiario final.

Base Legal: Artículo 16 del Código Tributario.

VIII OBLIGACIONES DE LOS NOTARIOS

1. ¿Qué obligaciones tiene el notario público?

Los Notarios Públicos que en el ejercicio de sus funciones tomen conocimiento del incumplimiento de la presentación de la declaración jurada del beneficiario final, deberán informarlo a la SUNAT a través del acceso virtual que ha sido implementado en la Clave SOL, en la forma, plazo y condiciones que ha establecido la Resolución de Superintendencia N.º 185-2019/SUNAT, considerando para ello, los plazos de presentación para cada grupo de obligados.

Adicionalmente, de acuerdo con lo establecido en el artículo 10 del Reglamento, el notario en caso de las personas jurídicas o entes jurídicos que recién se constituyen, deberá exigir, de acuerdo con lo señalado en el literal d) del artículo 16 del Decreto Legislativo N.º 1049, Ley del Notariado, el formato a que se refiere el literal a) del párrafo 7.1 del artículo 7 del Reglamento.

Base Legal: Artículo 9 del del Decreto Legislativo N.º 1372, artículo 10 del del Decreto Supremo N.º 003-2019-EF, capítulo III de la Resolución de Superintendencia N.º 185-2019/SUNAT, Anexo I de la Resolución de Superintendencia N.º 306-2018/SUNAT, artículo 2 de la Resolución de Superintendencia N.º 041-2022/SUNAT y Anexo I de la Resolución de Superintendencia N.º 000201-2021/SUNAT.

2. ¿Desde cuándo inicia la obligación de verificar el cumplimiento de la presentación de la declaración jurada de beneficiario final que tiene el notario público?

La obligación de verificar el cumplimiento de la presentación de la declaración jurada de beneficiario final inicia a partir del día siguiente de la fecha de vencimiento para la presentación de la mencionada declaración, la que varía dependiendo del grupo de obligados regulado según las Resoluciones de Superintendencia N.º 185-2019/SUNAT, 041-2022/SUNAT y 000278-2022/SUNAT.

Base Legal: Párrafo 5.2 del artículo 5 de la Resolución de Superintendencia N.° 185-2019/SUNAT y artículo 2 de la Resolución de Superintendencia N.º 041-2022/SUNAT y artículo 2 de la Resolución de Superintendencia N.º 000278-2022/SUNAT.

3. ¿En qué plazo los notarios públicos deben informar a la SUNAT el incumplimiento de la presentación de la declaración de beneficiario final?

Los notarios públicos que en el ejercicio de sus funciones tomen conocimiento del incumplimiento de la presentación de la declaración de beneficiario final deben informar a la SUNAT dentro de los diez (10) primeros días hábiles de cada mes, respecto de los incumplimientos que hubieran verificado el mes anterior.

Base Legal: Artículo 9 del del Decreto Legislativo N° 1372 y artículo 12 de la Resolución de Superintendencia N° 185-2019/SUNAT.

4. Para el caso de las personas jurídicas o entes jurídicos que recién se constituyen ¿Qué información y/o documentación debe exigir el notario público?

En dichos casos el notario solo exigirá el formato físico de la persona natural que califica como beneficiario final, de las personas jurídicas o entes jurídicos que acuden a realizar trámites notariales.

Base Legal: Artículo 10 del del Decreto Supremo N° 003-2019-EF, literal d) del artículo 16 del Decreto Legislativo N° 1049 - Ley de Notariado.

5. En relación con el acceso con Clave SOL ¿es factible que los notarios públicos puedan contar con una clave y contraseña diferente a la Clave SOL, considerando que esta es de uso exclusivo del notario?

A fin de permitir que los notarios públicos puedan asignar a sus colaboradores la labor de verificar el cumplimiento de la presentación de la declaración de beneficiario final, existe en la Clave SOL una herramienta denominada “Usuarios Secundarios”, la cual permite dar acceso a opciones de consultas y trámites en “SUNAT - Operaciones en Línea” a las personas que el titular de la Clave SOL considere conveniente, pudiendo elegir los perfiles y/u opciones específicas a los que el usuario secundario podrá tener acceso.

De esta manera, los notarios públicos pueden asignar “Usuarios Secundarios” dentro de su Clave Sol, salvaguardando la privacidad de la información que contiene esta última, por lo que, no es necesario brindar un acceso adicional a su Clave Sol. Los pasos a seguir para la creación de “Usuarios Secundarios” ha sido establecida a través del Instructivo de la Declaración Jurada Beneficiario Final – FV3800.

6. ¿Los notarios públicos deben exigir a los sujetos obligados que recién se constituyen, que el “formato” físico a que se refiere el Reglamento esté sellado por la SUNAT?

Cabe mencionar que, corresponde a los sujetos obligados implementar el mencionado formato físico en el cual los beneficiarios finales deben consignar sus datos de identificación, el mismo que forma parte integrante del anexo del Reglamento y que se encuentra disponible a través del Portal Web de la SUNAT.

En consecuencia, cuando los sujetos obligados que recién se constituyen efectúen trámites notariales ante el notario público, este les debe requerir el “formato” físico de la(s) persona(s) natural(es) que califican como beneficiario(s) final(es), el cual deberá contener los datos previstos en el artículo 4 del Reglamento, de manera completa y contar con la firma del beneficiario final, SIN QUE SEA NECESARIO EL SELLO DE SUNAT.

Base Legal: Incisos a) del párrafo 7.1 del artículo 7, artículo 8 y 10 del Decreto Supremo N° 003-2019-EF y literal d) del artículo 16 del Decreto Legislativo N° 1049 - Ley de Notariado.

7. ¿Los notarios públicos deben consignar en las escrituras públicas los datos de los beneficiarios finales de los sujetos obligados que realizan trámites notariales o verificar el incumplimiento de la Resolución de Superintendencia N° 185-2019/SUNAT?

De acuerdo con lo establecido en el Decreto Legislativo 1372, en referencia a la labor de colaboración de los notarios públicos con la SUNAT, estos últimos con la finalidad de asegurar la presentación de la información del beneficiario final, cuando en el ejercicio de sus funciones tomen conocimiento del incumplimiento de la presentación de la referida declaración, deberán informarlo a la SUNAT, conforme a los procedimientos señalados en el artículo 12 de la Resolución de Superintendencia N° 185-2019/SUNAT.

A su vez, cabe señalar que conforme a lo dispuesto en la Cuarta disposición complementaria modificatoria del Decreto Legislativo N.° 1372, la cual hace referencia a las obligaciones propias del ejercicio profesional del notario público, en los literales p) del artículo 16 y e) del artículo 54 del Decreto Legislativo 1049 - Ley de Notariado, establece que en la introducción de los documentos notariales debe incluirse los datos de identificación del beneficiario final.

Por lo tanto, el notario público debe cumplir con realizar las obligaciones mencionadas en los párrafos anteriores.

Base Legal: Artículo 9 del del Decreto Legislativo N° 1372, capítulo III de la Resolución de Superintendencia N° 185-2019/SUNAT y literal p) del artículo 16 y literal e) del artículo 54 del Decreto Legislativo N° 1049 - Ley de Notariado.