Criterios para determinar los Beneficiarios Finales en las Personas Jurídicas:

a) Se considera como beneficiario final a la persona natural que directa o indirectamente a través de cualquier modalidad de adquisición posee como mínimo el diez por ciento (10%) del capital de una persona jurídica.

Por lo que, las personas jurídicas deberán informar sobre los beneficiarios finales indicando los porcentajes de participación en su capital, como así también, de corresponder, información relativa a la cadena de titularidad en los casos en que el beneficiario final lo sea indirectamente, es decir, ostenta la propiedad indirecta a través de otras personas jurídicas.

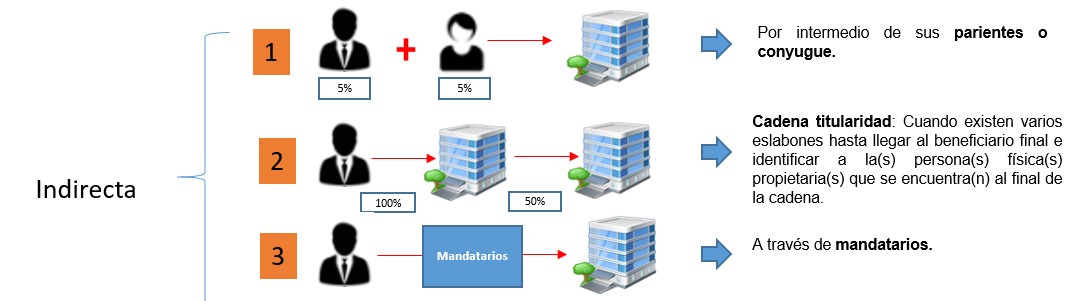

Para efectos de determinar la propiedad indirecta, el artículo 5 del Decreto Supremo 003-2019-EF, establece los siguientes supuestos:

- Persona natural que posee por intermedio de sus parientes o cónyuge, o al otro miembro de la unión de hecho, de ser aplicable, en conjunto una participación del 10%.

- La propiedad indirecta de una persona jurídica es la propiedad que tiene por intermedio de otras personas jurídicas sobre las cuales la primera tiene participación mínima del 10%; así como la propiedad indirecta que estas últimas tienen, a su vez, a través de otras personas jurídicas, siempre que en estas también tengan una participación mínima del 10%.

- También se considera que existe propiedad indirecta cuando se ejerce a través de mandato sin representación según el artículo 1809 y siguientes del código civil; así como a través de un mandato o cualquier acto jurídico por el cual se otorguen facultades en similares condiciones de acuerdo con la legislación extranjera.

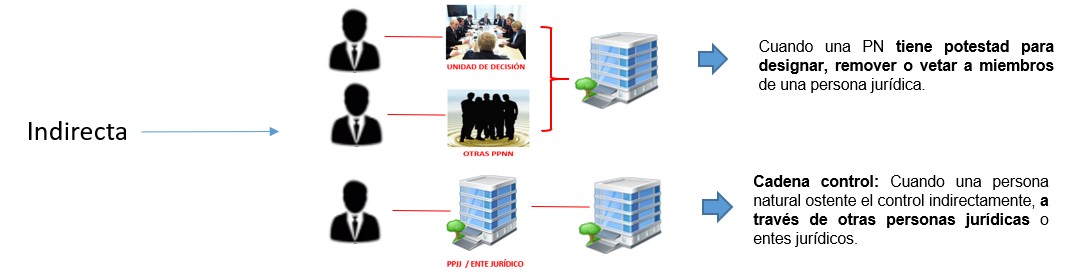

b) Se considera como beneficiario final a la persona natural que, actuando individualmente o con otros como una unidad de decisión (directa), o a través de otras personas naturales o jurídicas o entes jurídicos (indirectamente), ostente facultades, por medios distintos a la propiedad, para designar o remover a la mayor parte de los órganos de administración, dirección o supervisión, o tenga poder de decisión en los acuerdos financieros, operativos y/o comerciales que se adopten, o que ejerza otra forma de control de la persona jurídica.

Cuando se deba determinar, bajo el supuesto de control indirecto, se debe incluir la información relativa a la cadena de control.

Cabe precisar que, las definiciones de control directo e indirecto se encuentran establecidas en el párrafo 5.4 del artículo 5 del Decreto Supremo 003-2019-EF:

- Control directo: Cuando la persona natural ejerce más de la mitad del poder de voto en los órganos de administración o dirección o equivalente que tenga poder de decisión, en una persona jurídica.

Control indirecto: Cuando una persona natural tiene la potestad para designar, remover o vetar a la mayoría de los miembros de los órganos de administración o dirección o equivalente de la persona jurídica, según corresponda, para ejercer la mayoría de los votos en las sesiones de dichos órganos y de esta forma aprobar las decisiones financieras, operativas y/o comerciales o es responsable de las decisiones estratégicas en la persona jurídica, incluyendo decisiones sobre la consecución del objeto y continuidad de la misma.

c) Cuando no pueda identificar a ninguna persona natural bajo los criterios señalados en los supuestos anteriores, se considerará como beneficiario final a la persona natural que ocupa el puesto administrativo superior.

Se debe entender como “puesto administrativo superior” a la Gerencia General o la(s) Gerencias(s) que hagan sus veces o al Directorio o a quien haga sus veces; o al órgano o área que encabece la estructura funcional o de gestión de toda persona jurídica.

Cabe recalcar que en el caso de órganos colegiados u órganos con más de un miembro o de un cargo, son considerados beneficiarios finales cada uno de sus integrantes.

Base Legal: Párrafo 4.1 del artículo 4 del Decreto Legislativo N.° 1372 y artículo 5 del Decreto Supremo N.° 003-2019-EF.

Criterios para determinar los Beneficiarios Finales en los Entes Jurídicos:

¿Qué se entiende por Ente Jurídico?

- Los patrimonios autónomos gestionados por terceros que carecen de personalidad jurídica; o

- Los contratos y otros acuerdos permitidos por la normativa vigente en los que dos o más personas, que se asocian temporalmente, tienen un derecho o interés común para realizar una actividad determinada sin constituir una persona jurídica. Se incluyen en esta categoría:

- Fondos de inversión, fondos mutuos de inversión en valores, patrimonios fideicometidos domiciliados en el Perú o

- Patrimonios fideicometidos o trust constituidos o establecidos en el extranjero con administrador o protector domiciliado en el Perú, y

- Consorcios, entre otros.

Base Legal: Literal d) del párrafo 3.1 del artículo 3 del Decreto Legislativo N.° 1372.

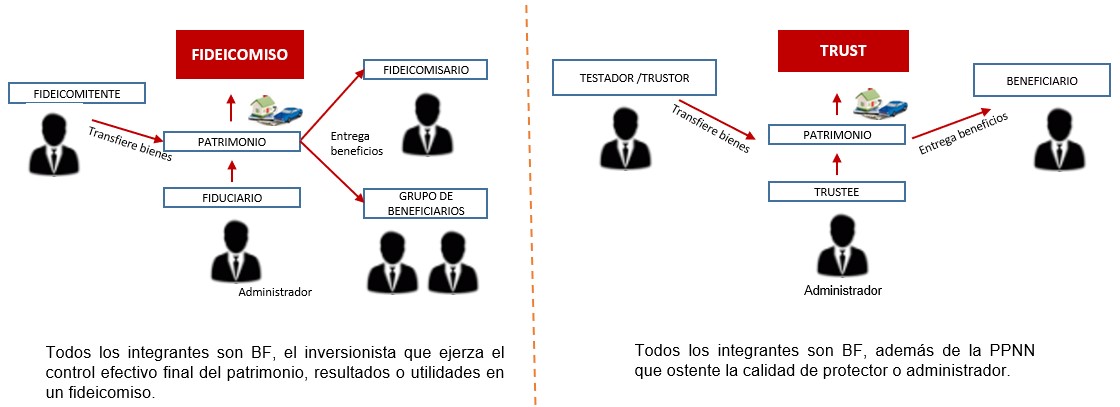

a) En el caso de fideicomisos o fondo de inversión, las personas naturales que ostenten la calidad de fideicomitente, fiduciario, fideicomisario o grupo de beneficiarios y cualquier otra persona natural que teniendo la calidad de partícipe o inversionista ejerza el control efectivo final del patrimonio o tenga derecho a los resultados o utilidades en un fideicomiso o fondo de inversión, según corresponda.

Se entiende por “control efectivo final” a la influencia preponderante y continua en la toma de decisiones de los órganos de gestión o de gobierno del ente jurídico. En el caso de fideicomisos, si aún no se designa a los beneficiarios finales, se considera como beneficiario final a la persona natural en beneficio de la cual se ha creado o cualquier persona natural que ejerza en último término el control del fideicomiso, sea a través de un control directo o indirecto.

b) En otros tipos de entes jurídicos, a la persona natural que ostente una posición similar o equivalente a las mencionadas en el inciso precedente; y en el caso del trust constituido de acuerdo con las fuentes del derecho extranjero, además a la persona natural que ostente la calidad de protector o administrador.

Base Legal: Párrafo 4.2 del artículo 4 del Decreto Legislativo N.° 1372 y artículo 6 del Decreto Supremo N.° 003-2019-EF.

![]()