El Cumplimiento Colaborativo o Cooperativo (como se le conoce a nivel internacional) es un modelo de relacionamiento entre los contribuyentes y la Administración Tributaria basado en la confianza mutua justificada. Su objetivo principal es asegurar que los impuestos se paguen de manera correcta y eficiente, reduciendo así la necesidad de recurrir constantemente a auditorías y sanciones.

A diferencia del modelo tradicional, el cumplimiento colaborativo pone énfasis en un diálogo constante, y en la gestión proactiva de las obligaciones tributarias, buscando resolver problemas de manera anticipada, evitando disputas o incumplimientos innecesarios. No obstante, no pretende reemplazar al modelo tradicional, enfocado en el control posterior, sino complementarlo.

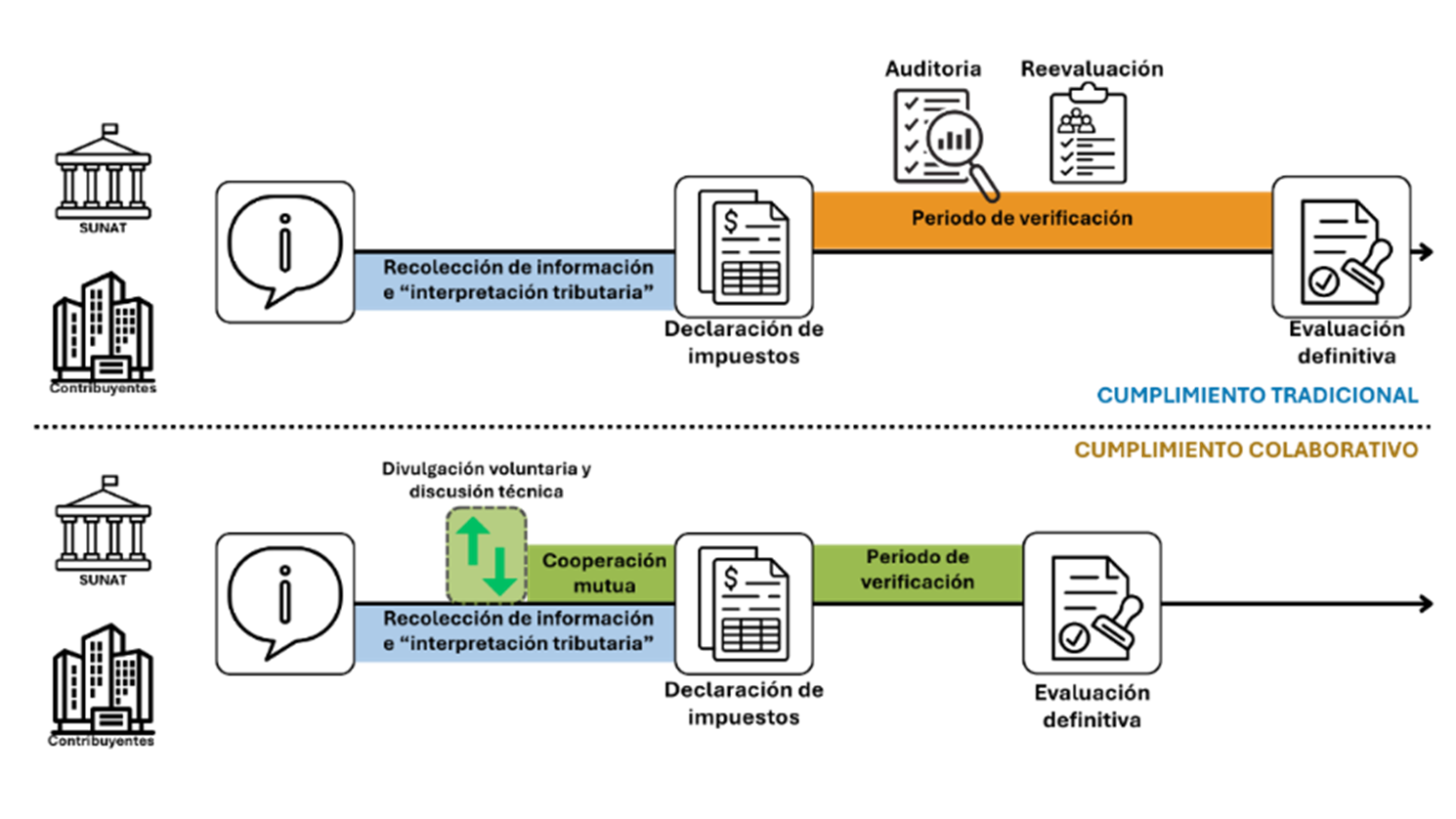

Imagen 1. Comparación entre los modelos de relacionamiento

Fuente: Imagen adaptada de Archipel Tax Advice (s.f.). https://www.archipeltaxadvice.nl/insights/co-operative-compliance-tax-control-framework/

El cumplimiento colaborativo surgió en respuesta a los desafíos impuestos por la globalización y la economía digital, que incrementaron la complejidad fiscal y los costos de cumplimiento. El concepto de cumplimiento colaborativo se gestó en Países Bajos, Australia, Estados Unidos y el Reino Unido. Sin embargo, no fue hasta la publicación del informe “Estudio del papel de los intermediarios fiscales”, publicado en 2008 por el Foro sobre Administración Tributaria - FAT, de la Organización para la Cooperación y el Desarrollo Económico – OCDE, que se dieron pasos a nivel global para fomentar que las administraciones tributarias crearan un entorno propicio a la confianza y cooperación mutua con el fin de establecer una “relación cooperativa” con los contribuyentes.

Posteriormente, la OCDE señaló que para que el cumplimiento colaborativo funcione efectivamente, la confianza entre las administraciones tributarias y los contribuyentes debe basarse en evidencias sólidas que reflejen el correcto cumplimiento de las obligaciones tributarias. Por ello, en 2016, publicó un informe sobre cómo crear mejores marcos de control fiscal, señalando sus características, metodología de evaluación y comprobación.

Imagen 2. Estudios Internacionales sobre Cumplimiento Cooperativo